Información básica

La deuda estudiantil constituye un tema de importancia en la campaña presidencial de 2020, y por obvias razones: es enorme (en la actualidad asciende a alrededor de USD 1,5 billones, lo que implica un aumento respecto de 2004, cuando era de doscientos cincuenta mil millones de dólares). Hoy en día los préstamos educativos representan el segundo segmento más importante del endeudamiento de los hogares (los preceden las hipotecas) y son mayores que las deudas por tarjetas de crédito. Cerca de 42 millones de estadounidenses (aproximadamente uno de cada ocho) tienen deudas estudiantiles, por lo que se trata de un tema de importancia para los votantes, particularmente para los más jóvenes.

-

Alrededor del 75% de los tomadores de préstamos estudiantiles los obtuvieron para cubrir costos de estudios universitarios de dos o cuatro años de duración. Dichos prestatarios representan cerca de la mitad de toda la deuda estudiantil pendiente de pago.

-

A pesar de las historias de horror de graduados universitarios con endeudamientos de USD 100.000 o más, solamente el 6% de los prestatarios deben montos superiores a dicha cifra.

-

Durante el curso de su carrera un trabajador estadunidense promedio que cuente con un título universitario de grado y se dedique a ella a tiempo completo ganará casi un millón de dólares más que su homólogo que solamente tiene un título secundario.

Análisis detallado

P. ¿Vale la pena realizar estudios universitarios aunque uno deba tomar préstamos para solventarlos? ¿O es un error sacar un crédito para financiar dichos estudios?

R. Depende. En promedio, un título universitario correspondiente a cursos de estudio de dos o cuatro años resulta sumamente rentable en el mercado laboral, por lo que sacar un préstamo para obtenerlo puede tener sentido desde el punto de vista económico. Durante su carrera el empleado típico con un título universitario de grado gana casi un millón de dólares más que uno similar que solamente tiene un título secundario, siempre que ambos trabajen a tiempo completo todo el año desde los 25 años de edad. Un trabajador con las mismas características con un título universitario de dos años gana USD 360.000 más que un graduado de la escuela secundaria. Los índices de desempleo de quienes poseen títulos universitarios son menores, además de contar con más posibilidades ascenso económico. La rentabilidad no es tan buena para los prestatarios que no terminan sus estudios o para aquellos que pagan grandes sumas por títulos o diplomas que no son valorados por los empleadores, lo cual representa un problema particularmente considerable para las universidades con fines de lucro. En efecto, puede haber una enorme diferencia en los resultados obtenidos en las distintas universidades y programas académicos dentro de un mismo centro de estudios, por lo que es preciso que los alumnos realicen su selección de modo diligente.

P. ¿Quiénes están tomado todos estos préstamos para realizar estudios universitarios?

R. Alrededor del 75% de los tomadores de préstamos estudiantiles los obtuvo para cubrir costos de estudios universitarios de dos o cuatro años de duración; dichos prestatarios representan cerca de la mitad de toda la deuda estudiantil pendiente de pago. El 25% restante realizó estudios posgrado y representa la otra mitad de la deuda activa.

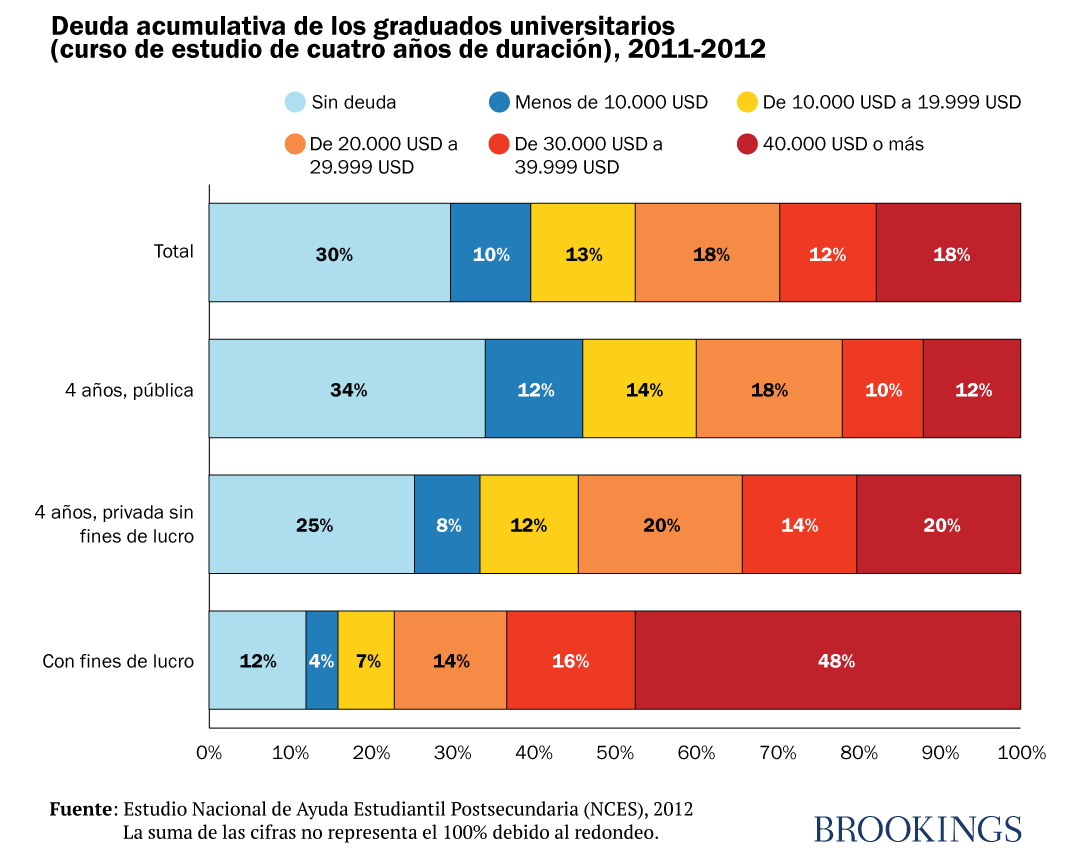

La mayoría de los que realizan estudios de grado se gradúa con un nivel de endeudamiento bajo o reducido: cerca del 30% termina sin deuda y un 25% con una deuda inferior a los USD 20.000. A pesar de las historias de horror de graduados universitarios con endeudamientos de USD 100.000 o más, solamente el 6% de los prestatarios debe montos superiores a dicha cifra y su endeudo representa aproximadamente un tercio del total de la deuda estudiantil. Se imponen límites a los montos otorgados por el gobierno federal que pueden tomarse en préstamo para estudios de grado: USD 31.000 en el caso de los estudiantes que aún están al cargo de sus padres y USD 57.500 para quienes ya no lo están (generalmente los mayores de 24 años). Los prestatarios con deudas superiores a esos montos casi siempre toman préstamos para los estudios de posgrado.

El lugar en el que se realizan los estudios marca una gran diferencia. En las instituciones universitarias públicas con carreras de grado de cuatro años de duración el 12% de los graduados tiene montos de endeudamiento superiores a los USD 40.000. Es el 20% en sus homólogas sin fines de lucro del sector privado. No obstante, casi la mitad de los que asistieron a universidades con fines de lucro tiene préstamos que superan los USD 40.000.

En cuanto a las instituciones con carreras de dos años de duración cerca de dos tercios de sus alumnos (y el 59% de los que reciben un título de técnico superior universitario (associate’s degree)) se gradúan sin deuda alguna. En las instituciones con fines de lucro solamente el 17% se gradúa sin deudas (y el 12% de los que obtienen título de técnico superior universitario).

P. ¿Por qué es que la deuda estudiantil ha aumentado tanto?

- Ha aumentado la cantidad de personas que asiste a la universidad, especialmente entre las clases de ingresos medios y bajos.

- El costo de la matrícula ha subido, en particular en las instituciones públicas con cursos de estudio de cuatro años de duración, aunque dicho aumento no constituye un factor tan de peso como se anuncia públicamente en los muy publicitados incrementos de los precios; en las universidades privadas cuatrienales el valor de la matrícula menos las becas no ha sufrido alza alguna, tras tener en cuenta las becas y los subsidios. Según Brad Hershbein del Upjohn Institute el encarecimiento de la matrícula representa el 62% del aumento de la cantidad de estudiantes que entre 1990 y 2012 tomaron préstamos para estudios de grado y el 39% del aumento en la cantidad solicitada en un préstamo promedio. Actualmente en las instituciones con cursos de estudios de dos años el alumno promedio a tiempo completo recibe suficientes ventajas fiscales federales y subvenciones como para cubrir la matrícula y los honorarios, aunque es frecuente que contraiga préstamos para cubrir gastos de subsistencia.

- El gobierno federal ha modificado la normativa a fin de que los créditos sean más económicos y estén más al alcance del público en general. En 1980 el Congreso permitió que los padres obtuvieran préstamos. En 1992 quitó las restricciones relativas a los ingresos de los prestatarios, aumentó el límite de las sumas que pueden tomar en préstamo los estudiantes de grado y eliminó el monto máximo que los padres pueden pedir en préstamo. En 2006 dejó sin efecto el tope que se imponía a los créditos para los estudiantes de posgrado.

- Los padres han tomado más dinero en préstamo. El crédito promedio anual obtenido por los padres se ha más que triplicado en los últimos 25 años. La consecuencia es que hay más padres que deben enormes sumas: en 2014 el 8,8% de los padres prestatarios que iniciaron la amortización de su último préstamo tenía un endeudamiento superior a los USD 100.000, en comparación con un 0,4% en 2000.

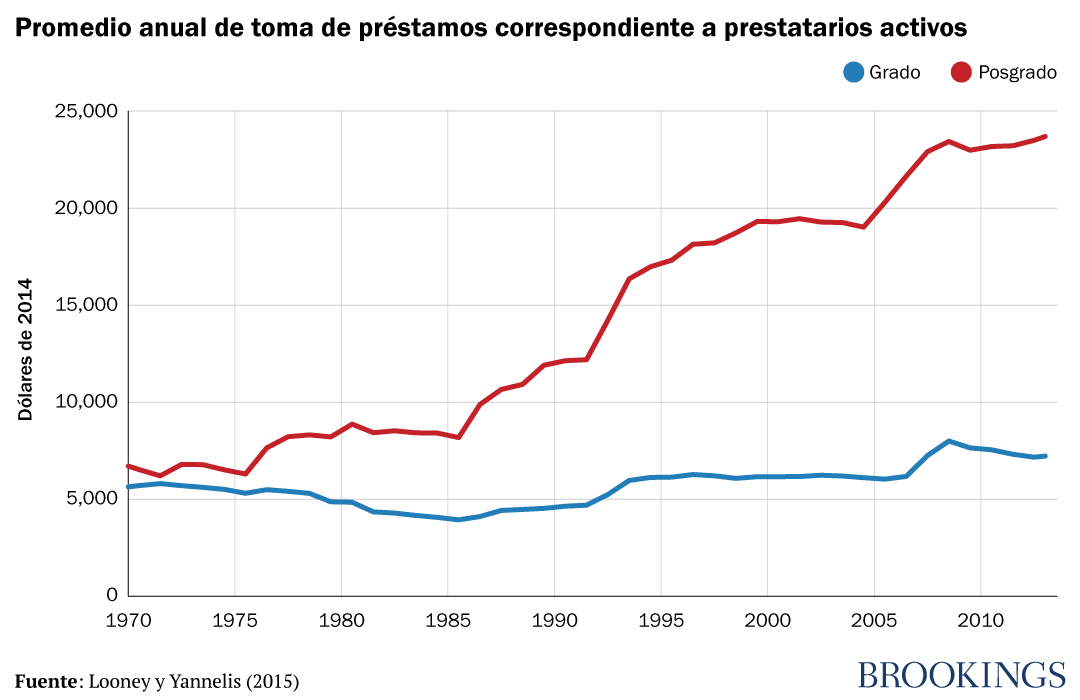

- Se ha producido un marcado aumento en la toma de préstamos para estudios de posgrado. A título ilustrativo, entre 1994 y 2014 el crédito anual promedio para estudios de grado aumentó aproximadamente un 75% (a USD 7.280), en tanto que el crédito anual promedio para posgrado registró un alza del 110% (a USD 23.875).

- La toma de préstamos para asistir a instituciones con fines de lucro aumentó marcadamente debido a que la matriculación de alumnos en el ámbito de la educación superior se disparó durante la Gran Recesión. A título ilustrativo, entre 2000 y 2011 casi se cuadriplicó (a más de 900.000 personas) la cantidad de prestatarios que salieron de instituciones con fines de lucro. Se triplicó el número de tomadores de préstamos que salieron de instituciones con cursos educativos de dos años de duración, aunque el total fue inferior a las 500.000 personas.

P. ¿Cuántos prestatarios de créditos estudiantiles se encuentran en situación de incumplimiento?

R. Los mayores índices de morosidad se registran entre los estudiantes que asistieron a instituciones con fines de lucro. En el caso de los alumnos de grado de dichas instituciones, la tasa de incumplimiento dentro de los cinco años de su salida de la institución fue del 41% para los programas de dos años y del 33% para los cuatrienales. A efectos comparativos la tasa de morosidad correspondiente a las instituciones técnicas superiores universitarias (community colleges) fue del 27%, en las cuatrienales públicas del 14% y en las cuatrienales privadas del 13%.

En otras palabras, de cien estudiantes que asistieron alguna vez a una institución con fines de lucro, en 1996 veintitrés entraron en mora dentro de los 12 años de haber iniciado sus estudios universitarios, en tanto que para los que comenzaron la universidad en 2004 esa cifra fue de 43. En cambio, de 100 estudiantes de una institución sin fines de lucro, la cantidad de morosos aumentó de 8 a 11 en el mismo periodo. En síntesis, el gobierno ha estado confiriendo gran cantidad de préstamos a estudiantes que cursaron programas de baja calidad que no concluyeron, que no les sirvieron para obtener empleos bien remunerados o que simple y llanamente fueron fraudulentos. Una solución obvia es dejar de otorgar créditos que incentiven a los alumnos a asistir a ese tipo de instituciones. Las sanciones por mora de un préstamo estudiantil son severas. En general las obligaciones de pago de los préstamos no pueden ser liberadas en un proceso de quiebra. El gobierno tiene la facultad, que ejerce, de embargar sueldos, reintegros impositivos y prestaciones del seguro social a fin de obtener las sumas que se le deben.

P. ¿Cuáles son los prestatarios de créditos estudiantiles con las mayores probabilidades de incumplimiento?

R. Según investigaciones realizadas por Judy Scott-Clayton de la Universidad de Columbia, el índice de morosidad de los graduados negros que obtienen una licenciatura (bachelor’s degree) es cinco veces más alto que el de sus homólogos blancos: un 21% frente a un 4%. De la totalidad de universitarios que comenzaron sus estudios en el bienio 2003-2004 (incluidos los que tomaron préstamos y los que no), el 38% de los prestatarios negros entró en mora dentro de los 12 años, frente a un 12% en el caso de los alumnos blancos.

Dicha disparidad se debe, en parte, a que es más probable que los estudiantes negros asistan a instituciones con fines de lucro en las que casi la mitad del alumnado entra en mora dentro de los 12 años de su ingreso a la universidad. Asimismo, los estudiantes negros contraen préstamos por cantidades mayores, además de provenir de familias con menores niveles de ingresos, de riqueza y de educación parental. Incluso tras haberse tenido en cuenta los tipos de instituciones a las que asistieron, las características del trasfondo familiar y los ingresos obtenidos después de la carrera universitaria existe una disparidad de 11 puntos porcentuales en las tasas de morosidad de los negros frente a las de los blancos.

P. ¿Si hay tantos estudiantes que tienen dificultades para amortizar sus préstamos, cuánto dinero deben los contribuyentes?

R. Durante muchos años los analistas del presupuesto federal previeron que el programa de préstamos estudiantiles resultaría rentable, aunque esas proyecciones cambiaron recientemente. Las últimas estimaciones de la Oficina de Presupuestos del Congreso prevén que dicho programa implicará un costo para los contribuyentes de treinta y un mil millones de dólares en concepto de nuevos préstamos conferidos en las próximas décadas. Esa cifra surge del método de contabilidad arcaico y poco realista exigido por la legislación federal. La aplicación de un régimen contable que calcula el subsidio para los tomadores de préstamos gubernamentales a tasas muy inferiores a las que se cobran en el sector privado implica un costo para los contribuyentes de trescientos siete mil millones de dólares, lo que en términos generales excluye las pérdidas acumulativas ya previstas para los créditos concedidos con anterioridad a 2019.

P. ¿La carga de los préstamos estudiantiles implica una desventaja?

Se ha registrado un aumento en la cantidad de adultos de entre 18 y 35 años que viven con sus padres. Un número menor de los integrantes de ese grupo etario es propietario de su vivienda, en comparación con sus homólogos de hace una década. Pero esta tendencia se debe mayormente a que dichas personas ingresaron a la fuerza laboral durante la Gran Recesión, más que a sus préstamos estudiantiles. Los investigadores de la Reserva Federal calculan que si bien la disminución del 20% en la propiedad de viviendas propias puede atribuirse al aumento de la deuda estudiantil, la mayor parte de dicha disminución se debe a otros factores.

P. ¿Qué puede decirse de los planes de amortización basados en los ingresos?

R. Los planes de amortización basados en los ingresos se crearon para aliviar la carga que imponen los créditos estudiantiles a los prestatarios con rentas que no son lo suficientemente altas como para cubrir las cuotas de los planes típicos. En esencia, la cuota mensual de esta clase de créditos se basa en el ingreso de la familia y en la cantidad de personas que la integran. En la mayoría de los programas que contienen planes basados en los ingresos las cuotas mensuales representan entre un diez y un quince por ciento de la renta discrecional (es decir, la que queda tras el pago de impuestos y de gastos de subsistencia; generalmente a un 150% de la línea de pobreza), aunque nunca superan lo que el prestatario pagaría en un plan de amortización típico a diez años. A diferencia de los planes típicos, en los basados en ingresos los saldos pendientes se condonan después de 20 o 25 años de pagos.

Actualmente los cuatro planes gubernamentales basados en los ingresos cuentan con 8.100.000 prestatarios inscritos. Incluso quienes admiran el actual sistema estadounidense de amortización basada en los ingresos señalan que resulta demasiado complicado como para que funcione bien. Se han registrado considerables críticas a los mecanismos empleados por el gobierno (y por la entidad de gestión de préstamos contratada por él) para administrar un programa establecido en 2007 destinado a condonar los créditos de estudiantes que obtuvieron empleos en la administración pública. Aun así, muchos especialistas señalan que una versión mejorada de los regímenes de amortización basados en los ingresos constituye una estrategia prometedora de cara al futuro.

P. ¿Qué puede decirse de todas estas propuestas de condonación de la deuda estudiantil?

R. Algunos candidatos del partido Demócrata proponen la condonación de la totalidad (Bernie Sanders) o de parte de la deuda estudiantil. La propuesta de Elizabeth Warren es la condonación de una suma de hasta USD 50.000 en el caso de hogares con una renta anual inferior a los USD 100.000. La reducción para los prestatarios con ingresos de entre USD 100.000 y USD 250.000 sería menor, en tanto que quienes superan los USD 250.000 no se harían acreedores de ella. Warren indica que de este modo se eliminaría por completo la deuda estudiantil de más de un 75% de los estadounidenses que tienen préstamos pendientes. El exvicepresidente Joe Biden propone que todos se inscriban en los planes de amortización basados en los ingresos, aunque quien lo desee puede optar por no hacerlo. Quienes tengan ingresos de USD 25.000 o menos no tendrían que pagar las cuotas, y sus préstamos no devengarían intereses. Otros aplicarían el 5% de su renta discrecional superior a los USD 25.000 al pago de sus créditos estudiantiles. Todo saldo impago se condonaría tras veinte años. Si bien Pete Buttigieg está a favor de la ampliación de algunos de los programas vigentes de condonación de préstamos, no apoya una remisión de la deuda.

Es obvio que la condonación de los préstamos estudiantiles constituiría un beneficio para los deudores y ciertamente les otorgaría fondos que podrían dedicar a otros propósitos.

¿Quiénes deberían beneficiarse de la condonación de sus préstamos? En un foro celebrado en el Hutchins Center de Brookings en octubre de 2019 Sandra Baum, investigadora del Urban Institute en cuestiones de préstamos estudiantiles, señaló que “lo que tenemos actualmente y debemos mejorar es el sistema que plantea que se condonarán los créditos estudiantiles de los prestatarios que no pueden pagarlos”. Indicó asimismo que “otra cosa es la cuestión de si debe contarse con un programa que prevea que también pueden condonarse las cuotas del crédito aunque el prestatario pueda pagarlas”.

A pesar de sus buenas intenciones y la indicación de que su plan es de índole “progresista”, la mayor parte de los beneficios de la propuesta de la senadora Warren se conferirían al 40% de los hogares con mayores ingresos debido a que son quienes detentan la mayoría de los préstamos. Los prestatarios con títulos de posgrado, que representan el 27% de los deudores, obtendrían el 37% de los beneficios.

Authors

The Brookings Institution is committed to quality, independence, and impact.

We are supported by a diverse array of funders. In line with our values and policies, each Brookings publication represents the sole views of its author(s).

Commentary

¿Quiénes son los deudores de esa enorme deuda estudiantil? ¿Quién se beneficiaría si se la condonase?

January 28, 2020