Los Vitales

En la actualidad la parte de los ingresos que

los estadounidenses dedican a la vivienda es mayor que la de hace más de 20

años. Esto se debe, en parte, a reglamentaciones locales y estatales cada vez

más estrictas, así como a una cantidad decreciente de hogares elegibles para

recibir ayuda del gobierno federal para la vivienda, lo cual implica que poseen

menos ingresos para cubrir costos de alimentación, salud, transporte y demás

necesidades.

-

El 20% de las familias estadounidenses más pobres no podrían pagar el alquiler de apartamentos comunes si no contaran con algún tipo de subsidio del gobierno.

-

En 2017 casi la mitad de los hogares estadounidenses que paga alquiler por su vivienda gastó más del 30% de sus ingresos por ese concepto.

-

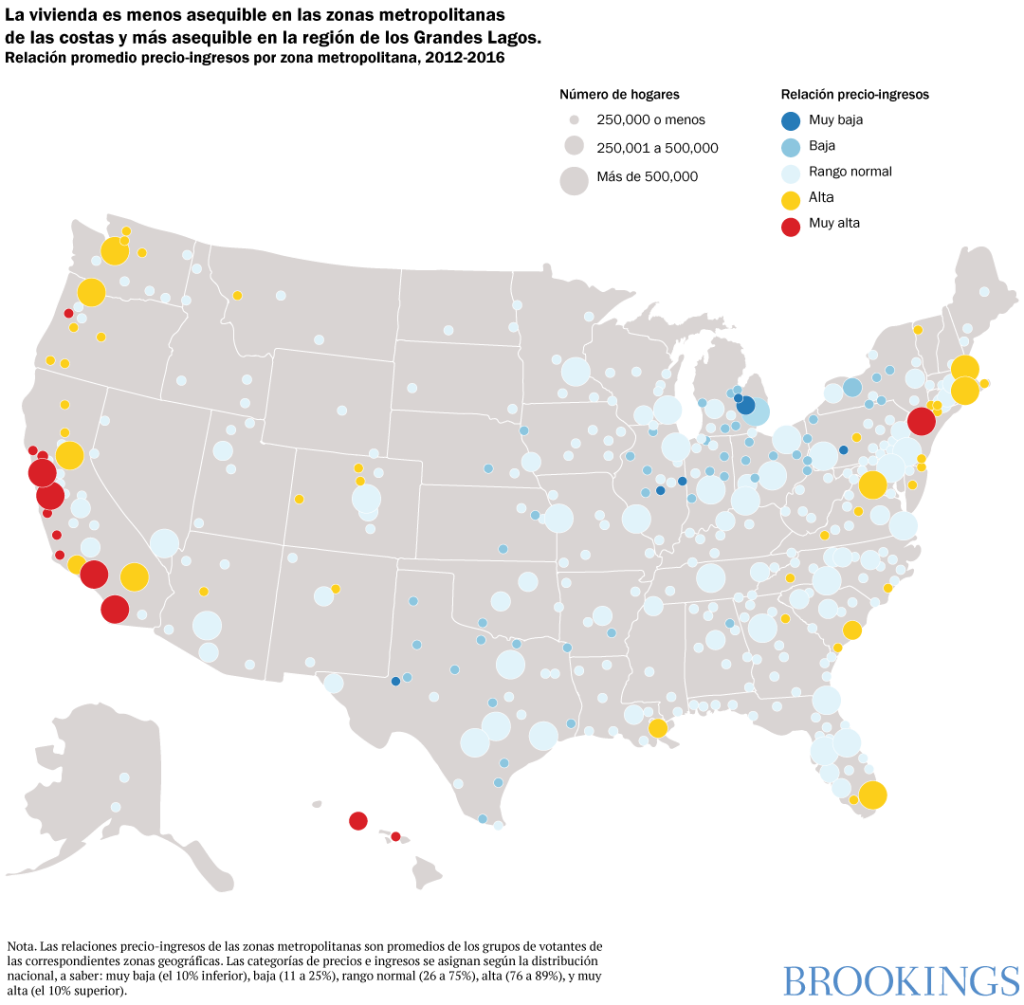

En comunidades de la zona costera de California, de gran parte del noreste de país y del sur de Florida, el precio promedio de la vivienda es más de seis veces superior al ingreso medio.

Los Detalles

La asequibilidad de la vivienda se perfila como

uno de los temas de preocupación diaria que será objeto de considerable

atención en la campaña

para la presidencia de 2020. Hasta el momento varios candidatos

del Partido Demócrata han propuesto planes para abordar el problema,

y la Casa Blanca dictó

recientemente una orden ejecutiva para examinar en profundidad una

de las causales del aumento del costo de la vivienda.

¿Cuál es el problema?

En general determinamos la asequibilidad de la vivienda como la parte

del ingreso personal que se dedica al pago mensual de un alquiler o de una

hipoteca. Según la definición

del Departamento de Vivienda y Desarrollo Urbano de EE.UU. (HUD, por sus siglas

en inglés) quien dedique a la vivienda más del 30% del ingreso hogareño se

encuentra “sobrecargado por los gastos”, en tanto que quien le asigne el 50% de

dichos ingresos estará “gravemente sobrecargado por los gastos”. Es posible que

los hogares que consagran una gran parte de sus ingresos a la vivienda no

tengan un

saldo suficiente como para cubrir los costos de alimentación, salud

y transporte.

Si bien es posible que cualquier persona o familia de bajos ingresos deba enfrentar desafíos, en lo relativo a precios locales de la vivienda una crisis de asequibilidad implica que se trata de un problema que afecta a grandes cantidades de hogares. En 2017 cerca de la mitad de los hogares que alquilaban sus viviendas dedicó más del 30% de sus ingresos a ese concepto, lo cual refleja un aumento, ya que en 2001 el 40% de los hogares gastaban dicho porcentaje en alquiler. Incluso entre los hogares de ingresos medios la vivienda consume una parte mayor de los ingresos, en comparación con la situación de hace 20 años.

En Estados Unidos el nivel de asequibilidad de la vivienda varía considerablemente. El siguiente mapa muestra otra medida de asequibilidad para las zonas metropolitanas: el precio promedio de una vivienda dividido por el ingreso medio del hogar. Si se considera al país en su totalidad, el precio promedio de una vivienda es aproximadamente el triple del ingreso medio. No obstante, en la zonas de la costa de California, en gran parte del noreste de país y en el sur de Florida los precios promedio superan más de seis veces el ingreso medio. En la región del medio oeste de los Estados Unidos y en muchas zonas metropolitanas más pequeñas del interior del país los precios son menos del doble del ingreso medio.

¿Por qué es que para muchas familias la vivienda es menos asequible en la actualidad que hace 20 años?

Estados Unidos tiene dos problemas distintos en materia de asequibilidad de la vivienda. En primer lugar, en todo el país el 20% de las familias más pobres no disponen de los recursos económicos para pagar una vivienda de mínima calidad: sus ingresos son demasiado bajos para hacer frente al alquiler de apartamentos comunes sin algún tipo de subsidio del gobierno. El desafío para las familias de bajos recursos se ha exacerbado en las últimas décadas, ya que se ha producido una disminución en la cantidad de hogares que reciben ayuda federal para la vivienda . En segundo lugar las normativas de los gobiernos locales, cada vez más estrictas, han generado un aumento en los costos de construcción de nuevas viviendas en muchas de las grandes zonas metropolitanas de las costas este y oeste del país. Dichas normativas han hecho que la oferta de viviendas no esté a la par de la demanda, lo que provoca precios cada vez más altos.

¿No es este un asunto de los gobierno locales? ¿Cuál es la función del gobierno federal?

Los gobiernos locales y estatales son los que, en gran medida, toman las

decisiones sobre el uso de la tierra (es decir, los tipos de vivienda que pueden

construirse en determinados lugares). Una de las normas legales más comunes en

materia de zonificación que ocasiona el aumento de los costos de la vivienda es

la restricción para la construcción

de apartmentos. Los edificios de apartamentos utilizan menos terreno

por unidad que las casas unifamiliares, por lo que constituyen la form más

asequible de vivienda. No obstante, por todo Estados Unidos hay comunidades que

efectivamente han prohibido

la construcción de apartmentos en la mayoría de los barrios. Incluso

grandes ciudades como Los Angeles y Seattle prohíben los apartamentos en el 75%

de sus tierras. Existen otros mecanismos de zonificación, como los límites a

la altura de los edificios, el

tamaño mínimo de los lotes y los

requisitos en materia de estacionamientos, que también contribuyen

al aumento del costo de la vivienda. En los últimos 20 años el proceso de

urbanización en sí se ha transformado en algo cada vez más largo,

complicado y riesgoso, factores éstos que generan un aumento en los

costos de las nuevas construcciones y restringen la capacidad del mercado para

responder a la demanda.

Las políticas federales también influyen en el costo de la construcción mediante diversos canales. Los materiales para la construcción, como la madera y el acero, son objeto de los aranceles y de las normativas comerciales que establece EE.U.. La política inmigratoria afecta la disponibilidad de trabajadores; cerca del 25% de los obreros de la construcción nació en el extranjero. El costo y disponibilidad de créditos hipotecarios dependen de la política monetaria fijada por la Reserva Federal, así como de las directrices sobre préstamos que establecen los órganos públicos y cuasipúblicos (Fannie Mae, Freddie Mac y la Administración Federal de la Vivienda (Federal Housing Administration)).

La forma más directa que tendría el gobierno federal para aliviar la carga de los costos de la vivienda para las familias de bajos recursos es el otorgamiento de subsidios. A diferencia de los cupones para alimentos o los servicios de Medicaid, los subsidios federales a la vivienda no constituyen prestaciones sociales: en la actualidad reciben asistencia federal aproximadamente uno de cada cinco hogares elegibles que alquilan sus viviendas. Las políticas de estímulo de los ingresos, como las de créditos sobre el impuesto a las rentas del trabajo, las de sueldo mínimo o las que proponen un ingreso básico universal, también sirven para ayudar a que las familias de menores recursos cubran los gastos de vivienda.

¿Cuáles son los temas constantes presentes en las propuestas de las campañas presidenciales de este año?

Hay tres temas en común que han surgido en las propuestas en materia de

vivienda planteadas por los candidatos a la presidencia de 2020: el alivio de

la carga de los costos de la vivienda para las familias de ingresos bajos y medios,

el tratamiento de la cuestión de las barreras regulatorias a la oferta y la

mitigación de los efectos de las políticas de discriminación racial del pasado.

Varios candidatos

han propuesto la creación de nuevos créditos

impositivos federales para los inquilinos. Mediante estos créditos, que son una

figura similar a la de la deducción de

intereses hipotecarios que se brinda a los propietarios de

viviendas, se devolvería a los inquilinos parte de sus ingresos cuando presenten

su declaración impositiva federal. Una de las preocupaciones que surgen al otorgar más

dinero a los hogares a fin de que lo apliquen a los alquileres es que, en

sitios como California con normas de restricciones zonales, los subsidios

simplemente llevarían a un aumento en los alquileres. Esa consecuencia sería

menos probable en ciudades con abundancia de viviendas o en las que resulta

fácil construirlas, como Houston o Detroit. Si hay más hogares que reciben

subsidios (lo cual, por ejemplo, les permitiría avanzar más en la escala de

ingresos) el impacto probable respecto de los precios de la vivienda será

mayor.

Se han presentado propuestas innovadoras para que el gobierno federal recurra a una combinación de incentivos y sanciones financieras con el objeto de inducir a los gobiernos locales a que reformen sus legislaciones sobre zonificación. Su probabilidad de éxito depende de cuán grandes sean los incentivos financieros. Los gobiernos locales más excluyentes tienden a ser los de los suburbios más ricos, en donde HUD proporciona muy poco financiamiento directo. Un enfoque que posiblemente sería más prometedor es vincular las reformas de las normas de zonificación a los fondos federales dedicados al transporte.

Varios candidatos plantean sus planes de vivienda como respuestas explícitas a las políticas de discriminación racial del pasado. En términos más específicos, hoy en día los índices de propiedad de viviendas y el patrimonio general de los hogares de personas de raza negra son inferiores a los de los hogares de blancos debido al método histórico del “redlining” (delineación en rojo), práctica según la cual el gobierno denegaba sistemáticamente los créditos hipotecarios en barrios negros o presentados por solicitantes de esa raza. Una de las soluciones presentadas es la del nuevo programa de “baby bonds” (bonos para recién nacidos), una subvención federal anual para las familias con hijos basada en una escala variable según sus ingresos. Entre otras propuestas se encuentran la de los subsidios para anticipos otorgados a los residentes de comunidades históricamente excluídas de la asistencia crediticia, así como una aplicación más rigurosa de la legislación federal para la vivienda justa. En esencia estas propuestas procuran remediar las disparidades raciales sin recurrir explícitamente al componente racial. No obstante, ni los ingresos de las familias ni la ubicación geográfica mantienen una correlación perfecta con la raza, lo cual dificulta una precisa focalización de las prestaciones.

Author

The Brookings Institution is committed to quality, independence, and impact.

We are supported by a diverse array of funders. In line with our values and policies, each Brookings publication represents the sole views of its author(s).

Commentary

¿Cómo puede el gobierno hacer que la vivienda sea más asequible?

October 15, 2019