Nota del Editor: En el informe “

Think Tank 20: Crecimiento, Convergencia y Distribución del Ingreso

” (disponible en inglés) varios expertos de Brookings y de todo el mundo debaten sobre los temas interrelacionados del crecimiento, la convergencia y la distribución del ingreso, tres elementos clave que probablemente den forma a los debates políticos más allá de lo que fue la novena cumbre del G20 celebrada los días 15-16 de noviembre en Brisbane, Australia. El contenido de este blog está basado en el capítulo sobre América Latina. Para leer el capítulo completo sobre las tendencias de crecimiento de América Latina,

haga clic aquí

(disponible en inglés).

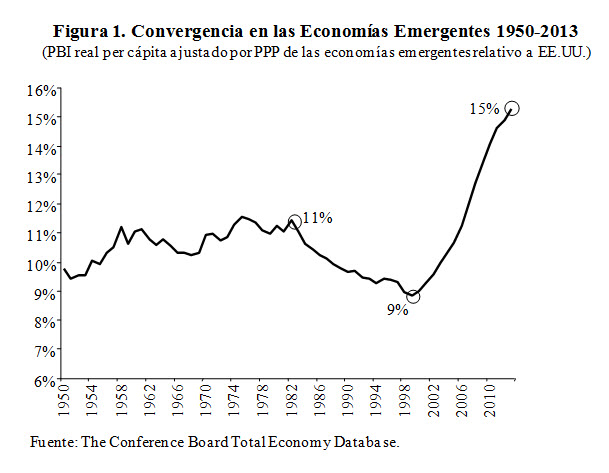

Una imagen vale más que mil palabras. Y si observamos la figura 1, que muestra el ingreso per cápita ponderado por población de las economías emergentes en relación con EE.UU., no cabe duda de que desde finales de 1990 ha tenido lugar un fenómeno extraordinario—sin antecedentes desde la Segunda Guerra Mundial—el cual ha impulsado a las economías emergentes hacia un proceso de convergencia exponencial.

Sobra decir que este fenómeno tuvo enormes consecuencias para el bienestar de millones de ciudadanos de las economías emergentes. 500 millones de personas dejaron de vivir en la pobreza y la indigencia y con ello, nació una clase media emergente, la cual creció a un ritmo de 150 millones de personas por año.

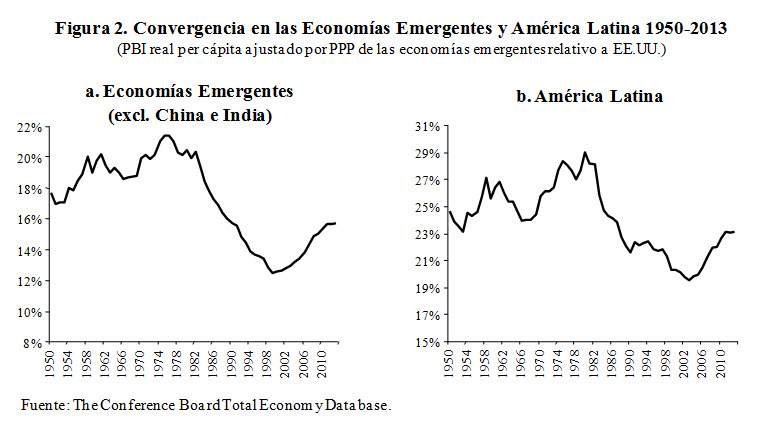

A primera vista, parece que algo bastante extraordinario sucedió en las economías emergentes. ¿Es esto realmente cierto? Veamos de nuevo. Cuando China e India se sacan de la muestra de las economías emergentes, la figura 1 se convierte en la figura 2a.

En la figura 2a, todavía se puede discernir un período de convergencia que comienza hacia finales de los ‘90. Sin embargo, la convergencia no fue tan pronunciada—el ingreso relativo se encuentra muy por debajo de sus máximos previos—y se produjo después de un periodo de divergencia que se inició a mediados de la década de los ’70 después de la primer shock petrolero, a principios de 1980 con la crisis de la deuda, y a finales de 1980 con la caída del muro de Berlín y su impacto en las economías de Europa del Este.

De hecho, este patrón es característico de todas las regiones emergentes incluyendo América Latina (véase la Figura 2b). Sólo Asia difiere notablemente de este patrón—con China e India experimentando un proceso convergencia exponencial desde finales de 1990, mientras que el resto del Asia emergente ha exhibido una convergencia sostenida pero mucho más lenta desde mediados de la década de los 60.

Desde una perspectiva latinoamericana y después de un cuarto de siglo de decadencia relativa de ingresos, es relevante cuestionarse si el reciente periodo de convergencia iniciado en 2004 es una ruptura con el pasado o simplemente un fenómeno efímero.

Para abordar esta cuestión desde el punto de vista latinoamericano, estudiamos la aritmética de la convergencia (es decir, si las proyecciones mecánicas son consistentes con la hipótesis de convergencia) y la economía de la convergencia (estudiamos si la convergencia de ingresos se asoció con una convergencia comparable en los motores del crecimiento).

De acuerdo con nuestra definición de convergencia

[1], desde 1950, los milagros económicos de alto crecimiento, desarrollo y convergencia representan una pequeña fracción de los países emergentes. Únicamente cinco países lograron conseguirlo: Corea del Sur, Hong Kong, Japón, Singapur y Taiwán. En otras palabras, la convergencia hacia los niveles de ingreso per cápita de los países ricos es un evento extremadamente inusual.

¿Cuáles son las perspectivas para América Latina? En caso de crecer al ritmo proyectado para el período 2014-2018, ni un solo país latinoamericano alcanzará los dos tercios del ingreso per cápita de Estados Unidos en dos generaciones. Lamentablemente, la aritmética no parece estar del lado de la región.

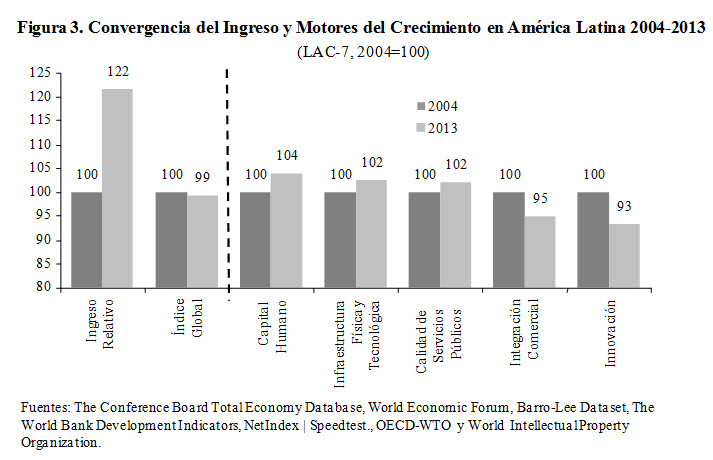

¿Qué pasa con la economía de la convergencia? Para responder a esta pregunta, analizamos si el proceso latinoamericano de convergencia de ingresos en la última década fue acompañado por una convergencia similar en los principales motores del crecimiento: la integración comercial, la infraestructura física y tecnológica, el capital humano, la innovación y la calidad de los servicios públicos. La figura 3 ilustra los resultados.

En la última década, a diferencia de lo ocurrido con los ingresos relativos, los países de LAC-7

[2]

no han convergido hacia los niveles de los países avanzados en los motores de crecimiento. El índice de motores de crecimiento—el promedio simple de los cinco subíndices— se mantuvo estable en la última década en relación al índice equivalente para las economías avanzadas. En general, esto último es válido para todos los países de LAC-7 con excepciones como Colombia (el único país que ha mejorado en todos los motores de crecimiento en la última década) y Chile (el país de la región donde los niveles de los motores de crecimiento están más próximos a aquellos de las economías avanzadas).

América Latina experimentó una década de crecimiento ininterrumpido—con la única excepción del año siguiente a la crisis de Lehman—que puso fin a un cuarto de siglo de decadencia relativa en los niveles de ingreso per cápita en relación a las economías avanzadas. Sin embargo, el alto crecimiento y convergencia de los ingresos fueron resultado en gran parte de un entorno externo sumamente favorable más que de la convergencia hacia los niveles de los países avanzados en los principales motores del crecimiento. Esencialmente, la última década en América Latina fue una de crecimiento sin desarrollo.

Con el deterioro de las condiciones externas, se espera que la región crezca aproximadamente a tasas mediocres del 2 por ciento per cápita. Es poco probable que con este nivel de crecimiento el sueño de la convergencia y el desarrollo se cumpla en un futuro cercano.

Para evitar ese destino, la región debe hacer un esfuerzo renovado de transformación económica. Aunque los retos parecen ser enormes, hay buenas razones para ser optimistas.

En primer lugar, América Latina ha construido una plataforma sólida para lanzar un proceso de desarrollo. Por lo general, la democracia se ha consolidado en toda la región, y toda una generación ha crecido con la idea de que las elecciones son la única forma legítima de elegir a los gobiernos. Además se trata de una región, en su mayor parte estable, sin conflictos armados y escasos movimientos insurgentes que amenazan la autoridad del Estado.

En segundo lugar, un grupo considerable de países de América Latina tiene hoy en día un largo historial de desempeño macroeconómico sólido.

En tercer lugar, la región podría estar a sólo unos pasos de una trascendental integración económica. La mayoría de los países latinoamericanos en la costa del Pacífico ya tienen acuerdos bilaterales de libre comercio con sus vecinos de América del Norte (once países con EE.UU. y siete países con Canadá). Si estos países armonizaran los acuerdos comerciales bilaterales actuales entre sí—de la misma forma en la que lo están haciendo los miembros de la Alianza del Pacífico—nacería un enorme espacio económico: un Nuevo Acuerdo Trans-Americano que abarcaría 620 millones de consumidores y con un PBI combinado de más de $22 trillones de dólares (más grande que la Unión Europea y más del doble que China). Si este nuevo acuerdo ganase tracción en el área del Pacífico, podría extenderse con el tiempo a las contrapartes del Atlántico, en particular Brasil y los demás países del Mercosur.

En el último cuarto de siglo, la democracia, una sólida gestión macroeconómica y una estrategia de desarrollo que apuesta a la integración ha hecho enormes progresos en la región. Si estas conquistas se consolidan y en los próximos 25 años América Latina logra el mismo tipo de progreso en los motores del crecimiento, varios países estarán en camino a la convergencia.

[1] Definimos la convergencia como un proceso por el cual el ingreso per cápita de un país comienza siendo un tercio (o menos) del ingreso per cápita de Estados Unidos en cualquier punto en el tiempo desde 1950, y alcanza los dos tercios (o supera) del ingreso per cápita de Estados Unidos.

[2] LAC-7 refiere a los siete países latinoamericanos más grandes: Argentina, Brasil, Chile, Colombia, México, Perú y Venezuela, que en conjunto representan el 93 % del PBI de la región.

The Brookings Institution is committed to quality, independence, and impact.

We are supported by a diverse array of funders. In line with our values and policies, each Brookings publication represents the sole views of its author(s).

Commentary

Cuatro Gráficos que Explican Una Década de Crecimiento sin Desarrollo en América Latina

January 14, 2015