Los Vitales

Muchos de los candidatos presidenciales del partido Demócrata indican que aumentarían los impuestos para los estadounidenses más ricos con el objeto de reducir la desigualdad, financiar programas que favorezcan a los hogares de menores ingresos y mitigar la riqueza dinástica existente en el país. No obstante, los detractores de estas propuestas alegan que generarán consecuencias negativas, tales como una reducción en las inversiones, una ralentización del crecimiento económico y mecanismos más creativos de elusión impositiva.

-

La Oficina de Presupuestos del Congreso estima que entre 1979 y 2016 casi se han triplicado los ingresos antes de impuestos del 1 por ciento de los hogares estadounidenses más acomodados.

-

La Reserva Federal calcula que el 1 por ciento de los estadounidenses más pudientes tiene una fracción de la riqueza levemente superior a la del 90 por ciento de los hogares de la franja inferior, y dicha fracción continúa aumentando.

-

Según la legislación vigente, solamente dos de cada 1.000 difuntos son lo suficientemente ricos como para que se les tribute el impuesto a la herencia, lo que en 2018 representó aproximadamente 1.900 acervos hereditarios.

Los Detalles

Varios de los candidatos presidenciales del partido

Demócrata proponen un aumento impositivo para los ricos a fin de recaudar

fondos para financiar sus programas de gastos y reducir la desigualdad en los

ingresos. Sostienen que los que más se han beneficiado en los últimos años deben

soportar los costos de los programas de ayuda para el resto de la población.

Dada la creciente brecha entre ganadores y perdedores económicos, recurrirían a

la normativa tributaria como mecanismo para reducir la desigualdad de un modo

más agresivo que lo previsto en el código tributario actual, además de dedicar

parte de los ingresos recaudados al financiamiento de programas que beneficien

a los estadounidenses de menores recursos. Señalan también que se ha registrado

una disminución de la tasa impositiva promedio que pagan los más ricos. Los

opositores manifiestan que la proporción que pagan los más acaudalados en

impuestos federales es justa, y advierten que un aumento tributario tendría

efectos secundarios no deseados en la economía, como un menor nivel de

inversiones y una ralentización del crecimiento económico.

¿A qué nos referimos con la expresión “estadounidenses ricos”? Están los acaudalados: cerca del 9 por ciento de los hogares del país tiene ingresos superiores a los 200.000 dólares y perciben casi el 45 por ciento de todo el ingreso antes de impuestos, según el Tax Policy Center. Después tenemos a los realmente ricos: el 0,4 por ciento de los hogares (aproximadamente 700.000 en total) tiene ingresos anuales superiores al millón de dólares, y recibe el 13 por ciento de todo el ingreso antes de impuestos. Desde la década de 1980 los que se encuentran en las franjas superiores han registrado un crecimiento más rápido de sus ingresos, en comparación con el resto de los estadounidenses. Según cálculos de la Oficina de Presupuestos del Congreso, entre 1979 y 2016 se triplicó el ingreso ajustado por inflación antes de impuestos del 1 por ciento de los hogares más acaudalados del país (cuyo ingreso anual promedio en 2016 fue de 1.800.000 dólares), y el de la franja siguiente (el 9 por ciento de los más pudientes) aumentó un 75 por ciento, en tanto que los ingresos antes de impuestos del resto de la población aumentaron un 33 por ciento.

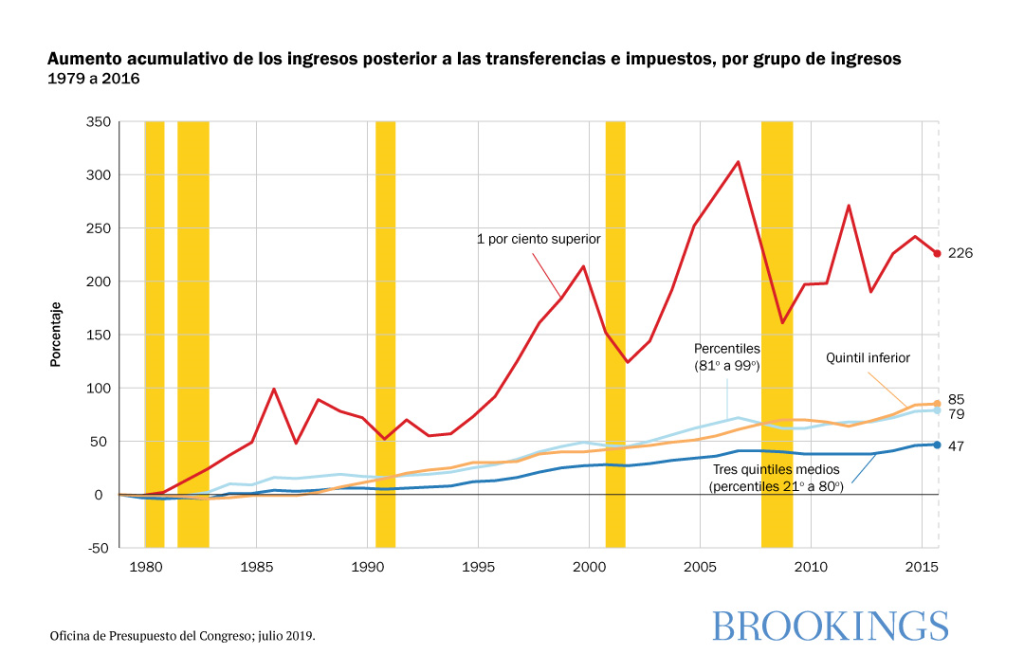

En general los ricos consagran a los impuestos una mayor parte de sus ingresos que el resto de nosotros. El quintil superior de los hogares recibió el 54 por ciento de la totalidad de los ingresos y contribuyó el 69 por ciento de los impuestos federales. El 1 por ciento superior recibió el 16 por ciento de los ingresos y aportó el 25 por ciento de la totalidad de los impuestos federales, según la Oficina de Presupuestos del Congreso. Algunos alegan que el nivel de desigualdad no es tan malo como sugieren ciertas versiones porque no considera “los pagos por transferencias” (prestaciones públicas como el seguro social, los cupones alimentarios y otras similares) destinados a ayudar a las personas con bajos recursos más que a aquellas con ingresos más altos. No obstante, como lo indica la tabla, aun después de contabilizar todos los programas de prestaciones y los impuestos federales, los ingresos del 20 por ciento superior aumentaron más rápidamente que los del resto de la población. Entre 1979 y 2016 el ingreso después de impuestos y transferencias correspondiente al 1 por ciento superior aumentó un 226 por ciento, casi cinco veces más rápido que el de los que están en el nivel medio de la distribución de ingresos.

¿Si quisiéramos aumentar los impuestos para los ricos, cómo lo haríamos? A continuación describimos algunas de las propuestas de la campaña de 2020.

Aumento de las tasas del impuesto a la renta de la franja superior de contribuyentes

A las parejas con ingresos imponibles (es decir,

después de las deducciones) de 612.000 dólares o más se les aplica una tasa

impositiva del 37 por ciento por cada dólar adicional de ingresos. A las que

tienen ingresos de entre 480.000 y 612.000 dólares les corresponde una tasa

impositiva marginal del 35%. En las últimas décadas la tasa impositiva marginal

superior se ha reducido del 50 por ciento en 1986 al 28 por ciento en 1988, y

aumentó hasta llegar a un máximo del 39,6 por ciento hace unos dos años. Los

candidatos del partido Demócrata suelen proponer la revocación de la Ley de

Empleos y Recortes Tributarios o la implementación de mecanismos para aumentar

la tasa del impuesto a la renta de los estadounidenses más pudientes. Según la Oficina

de Presupuestos del Congreso el aumento de dicha tasa en 1 punto porcentual para

las dos franjas superiores de contribuyentes se traduciría en una recaudación

de cerca de 125.000 millones de dólares en un plazo de 10 años. Algunos

demócratas hablan de aumentar la tasa impositiva de la franja superior a

niveles que podrían llegar al 70 por ciento.

Quienes abogan por un aumento de las tasas impositivas en 1 punto porcentual piensan que se trata de un acto administrativamente sencillo que no se haría sentir demasiado entre los estadounidenses con mayores ingresos, además de crear un código tributario más progresista (y generador de una recaudación mayor) que el que vigente en la actualidad.

Quienes se oponen al aumento de las tasas impositivas sostienen que podría disminuir el incentivo que impulsa a los contribuyentes afectados a trabajar y a ahorrar, además de alentarlos a transferir los ingresos de conceptos imponibles a conceptos no tributables o sujetos al diferimiento del pago de impuestos (por ejemplo, al reemplazar otras inversiones con bonos municipales no imponibles, o al optar por más beneficios adicionales exentos de impuestos en lugar de compensaciones en efectivo).

Tributar un impuesto a la riqueza

El ingreso es distinto de la riqueza. Se entiende por

ingreso lo que uno gana anualmente en su empleo, además de los intereses,

dividendos, plusvalías y rentas (de tener la suerte de contar con algunos de

estos conceptos). La riqueza es el valor de los bienes de que somos

propietarios, como acciones, bonos, inmuebles, entre otros. Si bien el gobierno

federal cobra impuestos por los ingresos, no lo hace respecto de la riqueza,

salvo cuando la venta de activos genere ganancias, como en el caso de acciones

o de bienes. Según cálculos de la Reserva Federal, la franja superior (el 1 por ciento) de los

contribuyentes tiene un porcentaje de riqueza levemente superior (31,1%) que el

del 90 por ciento restante de la población (29,9%), y la proporción de la

riqueza de dicha franja superior continúa aumentando.

En la propuesta de la senadora Elizabeth

Warren se aplicaría un impuesto anual del 2 por ciento a los hogares cuyo

patrimonio neto supere los 50 millones de dólares, y de un 3 por ciento cuando

el patrimonio neto sea superior a mil millones de dólares. Por ejemplo, la

familia que tenga un patrimonio neto de 60 millones de dólares deberá 200.000

dólares en impuesto a la riqueza, además de sus impuestos a la renta. Los

ideólogos de este impuesto, Emmanuel Saez y Gabriel Zucman de la Universidad de

California en Berkeley, estiman que se aplicaría a 75.000 hogares (es decir,

aproximadamente a uno de cada 1.700 hogares).

Quienes abogan por un impuesto a la riqueza sostienen

que diluiría las más grandes fortunas del país y restringiría el surgimiento de

una plutocracia. Serviría de incentivo para que los ricos dispersen sus

fortunas gastándolas, contribuyendo a la beneficencia o transfiriéndolas a sus

hijos para evitar el tributo. Aun así se recaudaría una gran cantidad de

fondos. Saez y Zucman señalan que el impuesto propuesto por Warren podría

generar 2,75 billones de dólares en un periodo de 10 años. Los críticos del

tributo, entre los que se encuentra Larry Summers (ex Secretario del Tesoro),

manifiestan que esa cifra está considerablemente sobrestimada.

Los detractores opinan que un impuesto a la riqueza desalentaría o penalizaría a los empresarios de mayor éxito y no únicamente a los titulares de viejas fortunas. Piensan que estos tipos de impuestos son difíciles de administrar (el fisco tendría que tasar colecciones de arte y antigüedades, por ejemplo) e impulsan a la creación de metodologías ingeniosas de elusión tributaria. En 1990 unos doce países de la Organización para la Cooperación y el Desarrollo Económico contaban con impuestos a la riqueza. En la actualidad solamente son tres: Noruega, España y Suiza. Basándose en un informe de la OCDE de 2018 los opositores indican que los impuestos a la riqueza no suelen cumplir los objetivos de redistribución económica vislumbrados por sus proponentes.

Aumento del impuesto a la herencia

El impuesto a la herencia se aplica a los activos de

los más acaudalados tras su fallecimiento. La Ley de Empleos y Recortes

Tributarios aumentó el nivel a partir del cual comienza a tributarse este

impuesto (a una tasa del 40%) de modo que se aplica únicamente a los acervos

hereditarios que superan los 11.200.000 dólares. Solamente dos de cada mil

personas son lo suficientemente ricas como para que se les aplique este tributo

a su fallecimiento lo cual, según datos del Tax

Policy Center correspondientes a

2018, representa aproximadamente 1.900 acervos. Datos del Tax

Policy Center indican que en 2017 únicamente 80 granjas y pequeñas empresas (es

decir, aquellas cuyos activos agrícolas o comerciales que superan los 5

millones de dólares constituyen al menos la mitad del acervo) pagaron el

impuesto a la herencia. Los impuestos a la herencia y a las donaciones

(relacionados) le aportaron al fisco cerca

de 19.000 millones de dólares en 2019, lo que representa solamente un 0.5% de la totalidad de los ingresos federales.

Una de las propuestas consiste en bajar el

umbral del impuesto para aplicarlo a los acervos con patrimonios de 3.500.000

(ese era el límite anterior) y cobrar tributos progresivos según el tamaño del

acervo, partiendo de un 45% hasta un máximo de 65%. De este modo se recaudarían

más de 300.000 millones de dólares en un plazo de 10 años. Los partidarios de

un impuesto a la herencia sostienen que constituye un buen mecanismo para evitar

la riqueza dinástica en Estados Unidos y para hacer del país un sitio más justo

en donde el mérito importe más que el patrimonio neto de los padres de uno.

Señalan que con el mayor enriquecimiento de los ricos resulta cada vez más

importante contar con un impuesto a la herencia de mayor solidez.

Los detractores

alegan que antes de morir los

verdaderamente ricos encuentran formas de evitar el impuesto a la herencia con

la ayuda de costosos abogados y contadores, y que dicho tributo es simple y

llanamente injusto para quienes quieren transmitir a sus hijos los activos que

tanto les costó conseguir, como por ejemplo en el caso de propietarios de

pequeñas empresas o de inversionistas independientes que tuvieron éxito en sus actividades

comerciales. Un elevado impuesto a la herencia podría penalizar a los que

realizan inversiones en emprendimientos de alto riesgo y de gran rendimiento,

que son generadoras de innovación y prosperidad.

Tras la muerte de un propietario de acciones, bienes u otros activos que superen el valor por el que fueron adquiridos sus herederos no tienen que pagar impuestos por ganancias de capital sobre ellos. Es más, nadie paga impuestos por esos conceptos, esas ganancias no son objeto de tributación alguna. (En el entorno tributario esta situación se conoce como “reajuste a efectos tributarios del valor de un activo apreciado al momento en que se lo recibe en herencia”). El exvicepresidente Joe Biden, entre otros, ha propuesto la tributación de esas utilidades. Los herederos tendrían que pagar los impuestos al producirse la venta del activo que recibieron.

Aumento del tope al impuesto sobre nóminas salariales recaudado por el Seguro Social

La financiación

del Seguro Social se realiza mediante un impuesto a los salarios del 12,4%, que

se divide en partes iguales entre empleadores y empleados. En 2019 este

impuesto a la nómina salarial se aplicó a los sueldos de hasta 132.900 dólares.

Al inicio del Seguro Social en la década de 1930 se tributaba aproximadamente

el 92% de las ganancias provenientes de los empleos incluidos en el programa de

seguro social. No obstante, el aumento de los salarios no se vio acompañado del

correspondiente incremento del tope imponible: en la actualidad cerca del 83%

de las utilidades salariales son objeto del impuesto a la nómina recaudado por el

Seguro Social.

Una de las

opciones es aumentar el tope a 285.000 dólares y ajustarlo anualmente de forma

tal de tributar el 90% de las utilidades salariales, acompañado de un

incremento en las prestaciones del Seguro Social que reciben los trabajadores al

jubilarse. Según la Oficina de Presupuestos

del Congreso esta modificación generaría una recaudación de 805.000

millones en un periodo de 10 años. Los proponentes del aumento del mencionado

tope señalan que serviría para apuntalar las finanzas del Seguro Social a fin

de que pueda seguir brindando todas las prestaciones prometidas incluso después

de 2034, año en el cual se agotaría el fondo fiduciario, según advierten los administradores

fiduciarios del Seguro Social. Quienes abogan por esta opción

indican asimismo que solamente se verían afectados los trabajadores con sueldos

más altos.

Los detractores

manifiestan que esta opción reduciría los sueldos en efectivo de los

trabajadores afectados: los economistas señalan que cuantos más impuestos pague

el empleador, menos fondos estará dispuesto a destinar a los sueldos en efectivo.

También reduce el incentivo para que los trabajadores con mayores ingresos

realicen sus tareas laborales, al tiempo que aumenta el aliciente para que los

empleadores brinden más prestaciones no sujetas a impuestos en lugar de sueldos

en efectivo.

Author

The Brookings Institution is committed to quality, independence, and impact.

We are supported by a diverse array of funders. In line with our values and policies, each Brookings publication represents the sole views of its author(s).

Commentary

¿Quiénes son los ricos y qué podríamos hacer para que paguen más impuestos?

October 15, 2019