Note de l’éditeur : vous trouverez ci-dessous le chapitre 2 du Rapport Foresight Africa 2018. Ce dernier développe six thèmes fondamentaux offrant à l’Afrique des opportunités en vue de surmonter ses obstacles et de favoriser une croissance inclusive. Rejoignez la conversation en utilisant #ForesightAfrica. To read this chapter in English, click here.

Les impératifs de la mobilisation des ressources nationales

Les perspectives économiques de l’Afrique sub-saharienne continueront à s’améliorer en 2018, car les économies non-intensive en ressources naturelles affichent des taux de croissance solides, tandis que les économies à forte intensité de ressources consolident leur reprise suite au bouleversement des termes de l’échange survenu en 2014. Les dernières projections prévoient une reprise de la croissance du produit intérieur brut (PIB) global de la région cette année (bien qu’à un rythme modéré avec 4,3 pourcent), après avoir atteint un tres bas taux en 2016, avec 1,4 pourcent. Pour ce qui est de l’avenir, la croissance est prévue se renforcer pour atteindre près de 4 pourcent à l’horizon 2022.

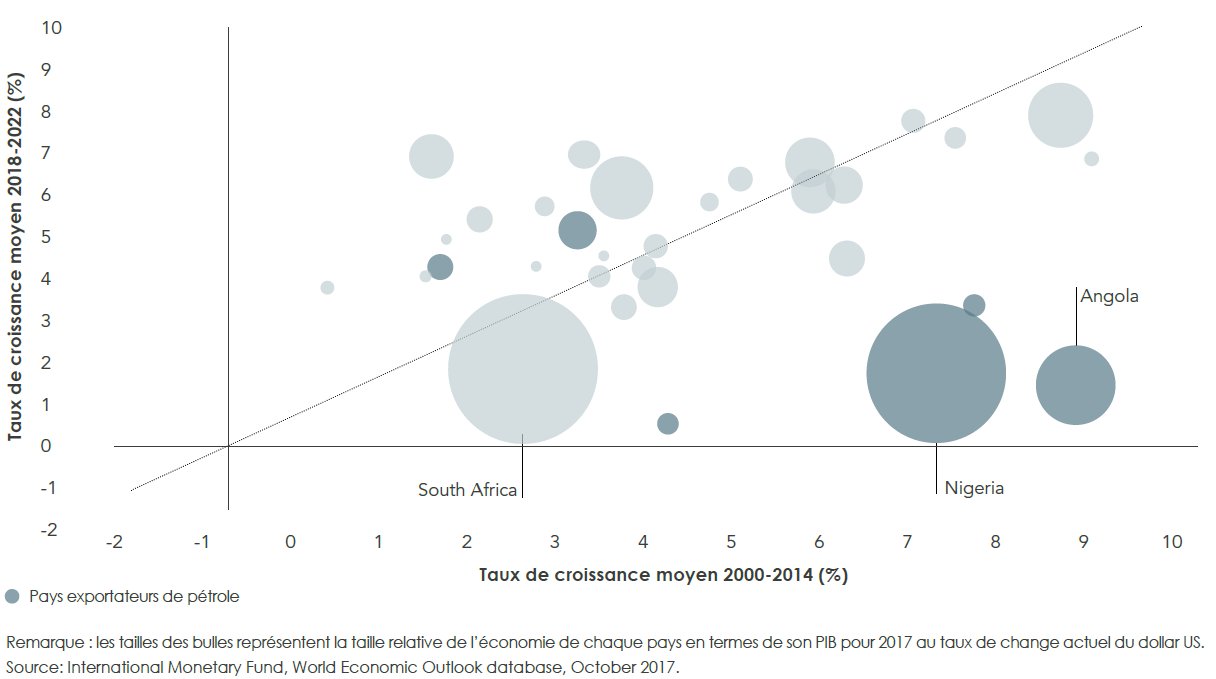

La moitié des économies d’Afrique sub-saharienne dégageront, au cours des cinq années à venir, un taux de croissance moyen semblable ou supérieur au taux enregistré durant l’apogée de l’«Africa rising.»

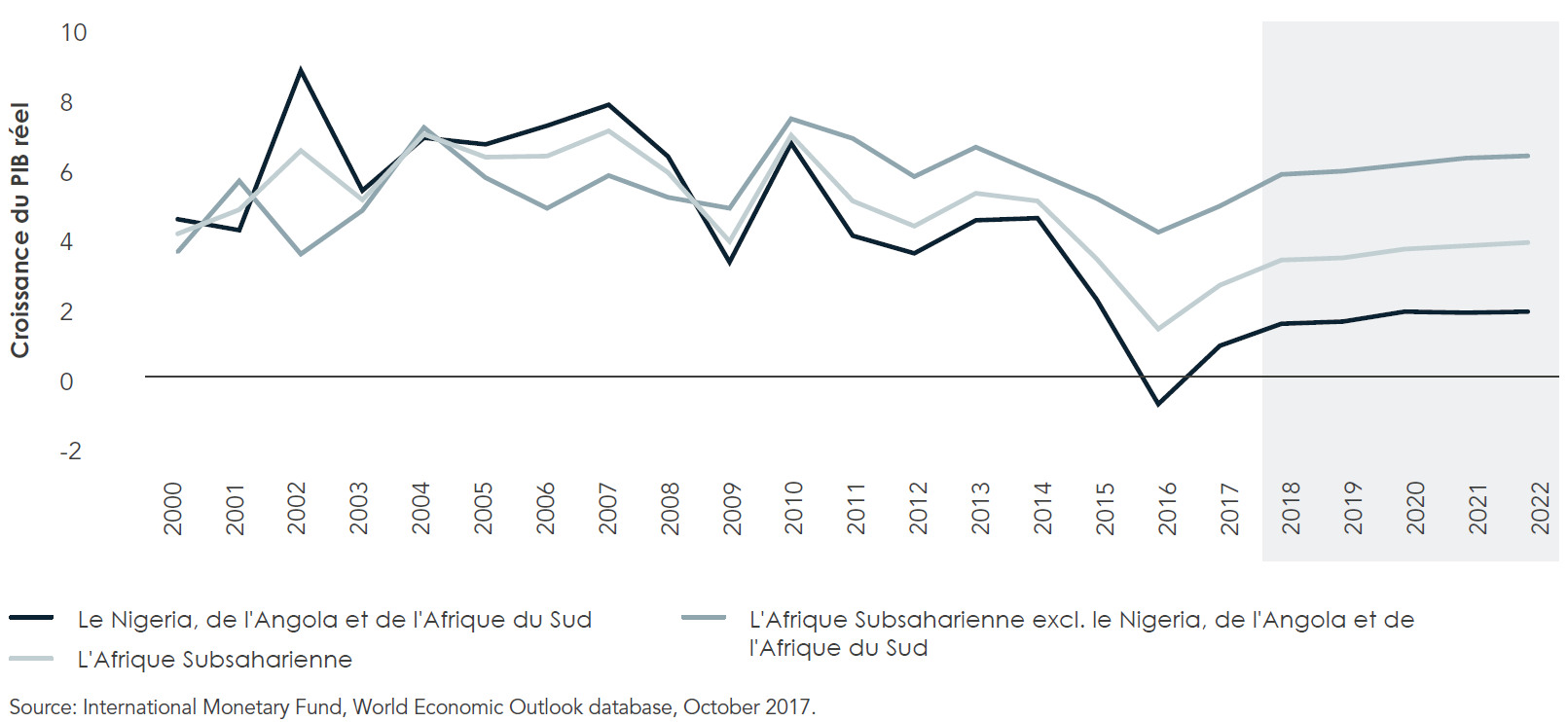

Ce cadre global masque de nettes différences entre les différents pays. Il est important de préciser que la reprise restera tiède dans les plus grandes économies du continent, l’Angola, le Nigeria et l’Afrique du Sud,1 où la croissance atteindra en moyenne deux pourcent au cours des cinq années à venir, soit un taux inférieur au taux de croissance démographique. Ces grandes économies risquent de clore une décennie en perte si les responsables politiques ne se décident pas à mettre en œuvre d’importantes réformes afin de libérer le modèle de croissance de sa dépendance excessive envers le pétrole en Angola et au Nigeria et, dans le cas de l’Afrique du Sud, afin de surmonter les problèmes structurels, hérités pour beaucoup de l’époque de l’apartheid.

Les perspectives sont nettement plus favorables si on laisse de côté ces grandes économies pour se concentrer sur les taux de croissance individuels des pays. Le taux de croissance global de la région est de 5 pourcent en 2018 et il atteindra 6,4 pourcent à l’horizon 2022 (Figure 2.1). Environ la moitié des économies les plus dynamiques du monde seront toujours des pays du continent et plus de 20 économies afficheront un taux de croissance moyen d’au moins 5 pourcent ou davantage au cours des cinq années à venir, contre 3,7 pourcent pour l’économie mondiale. Le Ghana, l’Éthiopie, la Côte d’Ivoire, le Sénégal, le Rwanda, la Tanzanie, le Burkina Faso, le Sierra Leone, le Bénin et la Guinée demeureront respectivement les dix pays les plus performants. Autre fait important, tel qu’illustré à la figure 2.2, la moitié des économies d’Afrique sub-saharienne dégageront, au cours des cinq années à venir, un taux de croissance moyen semblable ou supérieur au taux enregistré durant l’apogée de l’« Africa rising » entre 2000 et 2014, ce qui laisse penser qu’il pourrait être prématuré de déclarer la rupture de la promesse économique de la région.

FIGURE 2.1 L’EFFET DU NIGERIA, DE L’ANGOLA ET DE L’AFRIQUE DU SUD SUR LA CROISSANCE DU PIB RÉEL EN AFRIQUE SUBSAHARIENNE

TABLEAU 2.1. TOP 10 DES PAYS À LA PLUS FORTE CROISSANCE ÉCONOMIQUE EN 2017-2018

FIGURE 2.2. CROISSANCE RÉELLE DU PIB DANS L’ENSEMBLE DES PAYS D’AFRIQUE SUB-SAHARIENNE

Malgré les perspectives économiques relativement encourageantes dans plusieurs pays, les économies de la région sont confrontées à des défis de taille, en particulier au niveau du financement. Pour maintenir l’élan de la croissance économique ou, dans le cas des pays exportateurs de pétrole, pour le raviver, les gouvernements de ces pays devront déployer des efforts plus importants en vue mobiliser les ressources nationales, car les conditions de financement extérieures deviendront plus difficiles. Pour maintenir l’élan de la croissance économique ou, dans le cas des pays exportateurs de pétrole, pour le raviver, les gouvernements de ces pays devront déployer des efforts plus importants en vue mobiliser les ressources nationales, car les conditions de financement extérieures deviendront plus difficiles.

Les recettes d’exportation des matières premières continueront à baisser en 2018

En premier lieu, les prévisions de croissance relativement modeste des cours d’un certain nombre de matières premières feront perdre à beaucoup de pays les recettes d’exportation dont ils ont besoin pour financer leurs programmes économiques. En dépit du fait que les cours des matières premières, en particulier ceux du pétrole, se sont stabilisés et ont globalement augmenté depuis 2016, ils sont prévus rester inférieurs à leurs niveaux d’avant 2014 et l’adaptation des économies dépendantes du pétrole demeure inachevée. Ces économies continueront à subir les pressions engendrées par une balance des paiements fragilisée, outre une perte de recettes budgétaires. Pour soutenir la croissance, il faudra mettre en œuvre une consolidation budgétaire qui exigera des coupes budgétaires supplémentaires et un financement plus important auprès de sources alternatives si l’on veut préserver la stabilité macro-économique.

L’augmentation de la dette publique limite le maintien du recours au financement de la dette

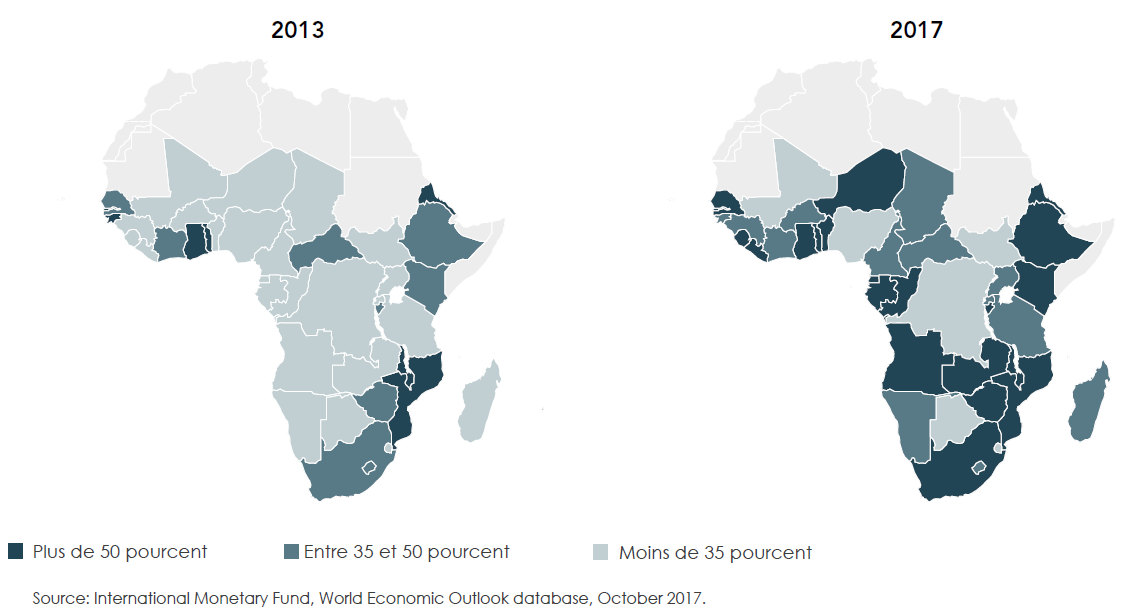

En deuxième lieu, la marge de manœuvre dont bénéficieront ces pays en vue d’émettre des titres de la dette publique pour financer le développement économique sera plus limitée. La dette publique, après avoir été une importante source de financement, a rapidement augmenté pour atteindre aujourd’hui des seuils critiques dans certains pays. La dette publique moyenne en pourcentage du PIB est passée de 40 pourcent en 2013 à environ 56 pourcent en 2017, et les niveaux d’endettement sont désormais supérieurs à 50 pourcent dans 25 des 45 pays d’Afrique sub-saharienne, contre seulement 11 de ces pays en 2013 (Figure 2.3). Les ratios du service de la dette ont eux aussi connu une augmentation rapide. Le ratio moyen du service de la dette par rapport aux recettes budgétaires de la région est passé de 5 pourcent en 2013 à environ 10 pourcent l’année dernière. Il est particulièrement élevé dans les pays dépendants du pétrole où il a probablement franchi le cap des 25 pourcent en 2017. Sur fond d’inquiétudes quant à la viabilité de la dette et autres risques, les notations des titres de la dette souveraine de plusieurs pays du continent ont subi un déclassement l’an dernier, en faisant naître ainsi des pressions supplémentaires au niveau des coûts de financement extérieur.

FIGURE 2.3. DETTE PUBLIQUE TOTALE EN POURCENTAGE DU PIB DANS LES PAYS D’AFRIQUE SUB-SAHARIENNE

Les économies africaines demeurent vulnérables au durcissement des politiques monétaires au sein des économies avancées

L’une des priorités politiques en 2018 devrait être de garantir que les dettes sont suffisamment couvertes contre les risques de change et de taux d’intérêt.

Troisièmement, les perspectives en matière de politique monétaire des économies avancées annoncent que la réduction des mesures de relance sera maintenue. En 2017, la Banque du Canada et la Banque d’Angleterre se sont unies à la Réserve fédérale américaine pour resserrer la politique monétaire accommodante. Cette année, la Banque centrale européenne devrait rejoindre ses homologues. Un resserrement synchronisé de la politique monétaire accommodante mise en œuvre au sein des économies avancées pourrait pousser les taux d’intérêt mondiaux à la hausse, ce qui ferait rapidement augmenter les coûts de financement extérieur des pays africains. En outre, la domination de la dette extérieure, encore plus si elle est libellée en devises, est l’un des aspects les plus importants et les plus préoccupants du gonflement de la dette. Le resserrement des politiques monétaires dans les économies avancées pourrait favoriser la dépréciation des monnaies locales des pays d’Afrique sub-saharienne par rapport aux monnaies fortes et faire davantage augmenter les ratios d’endettement et les coûts de service de la dette. L’une des priorités politiques en 2018 devrait être de garantir que les dettes sont suffisamment couvertes contre les risques de change et de taux d’intérêt.

L’avenir de l’aide au développement étrangère est de plus en plus incertain

Enfin, les perspectives en matière d’aide au développement, qui a été une source de financement importante pour certains pays, sont de plus en plus incertaines. Le mécontentement à l’égard de la mondialisation et les environnements politiques changeants poussent les gouvernements de certains pays à revoir leurs engagements en matière d’aide au développement. Dans certains cas, une grande partie des fonds réservés à l’aide au développement est réaffectée à des besoins humanitaires plus pressants.

Il est impératif que l’Afrique mobilise davantage de ressources nationales

Ces différents facteurs sont à l’origine des actuelles difficultés rencontrées en matière de financement extérieur et il est donc impératif que les pays africains renforcent leurs efforts de mobilisation de ressources nationales en vue de financer leurs programmes économiques de manière plus viable.

La plupart des pays d’Afrique sub-saharienne souffrent d’une épargne toujours insuffisante, avec tout juste 15 pourcent du PIB, soit l’un des taux parmi les plus faibles du monde. Ces bas taux sont loin de satisfaire les besoins en matière de financement. Sur la base des projections des Perspectives économiques mondiales du Fonds monétaire international, les taux d’épargne du continent resteront cantonnés à environ 15 pourcent au cours des cinq ans à venir, tandis que les taux d’investissement se situeront en moyenne à 21 pourcent du PIB. Cette tendance suggère un déficit de financement extérieur de l’ordre de 6 points de pourcentage du PIB. En réalité, les besoins en financement sont encore plus importants, car les expériences passées montrent que les pays se trouvant à ce stage de développement économique ont besoin de taux d’investissement représentant environ 30 pourcent du PIB ou davantage durant une longue période pour réussir leur transformation économique. Si ces taux visés sont atteints, le déficit de financement atteint 15 pourcent du PIB, ce qui représente un déficit de financement de 15 pourcent du PIB, soit un déficit de financement annuel de l’ordre de 275 milliards de dollars US. Si ce déficit conséquent est comblé uniquement au moyen de financements extérieurs, d’importants déficits des comptes courants s’ensuivront et exposeront ces économies à des crises de balances de paiements et à une instabilité économique. Cette problématique souligne l’importance d’encourager l’épargne intérieure. La bonne nouvelle est que l’Afrique est traversée par un fort élan en faveur de la mobilisation des ressources nationales.

La plupart des pays d’Afrique sub-saharienne souffrent d’une épargne toujours insuffisante, avec tout juste 15 pourcent du PIB, soit l’un des taux parmi les plus faibles du monde.

Il est possible de donner un coup de pouce aux recettes fiscales

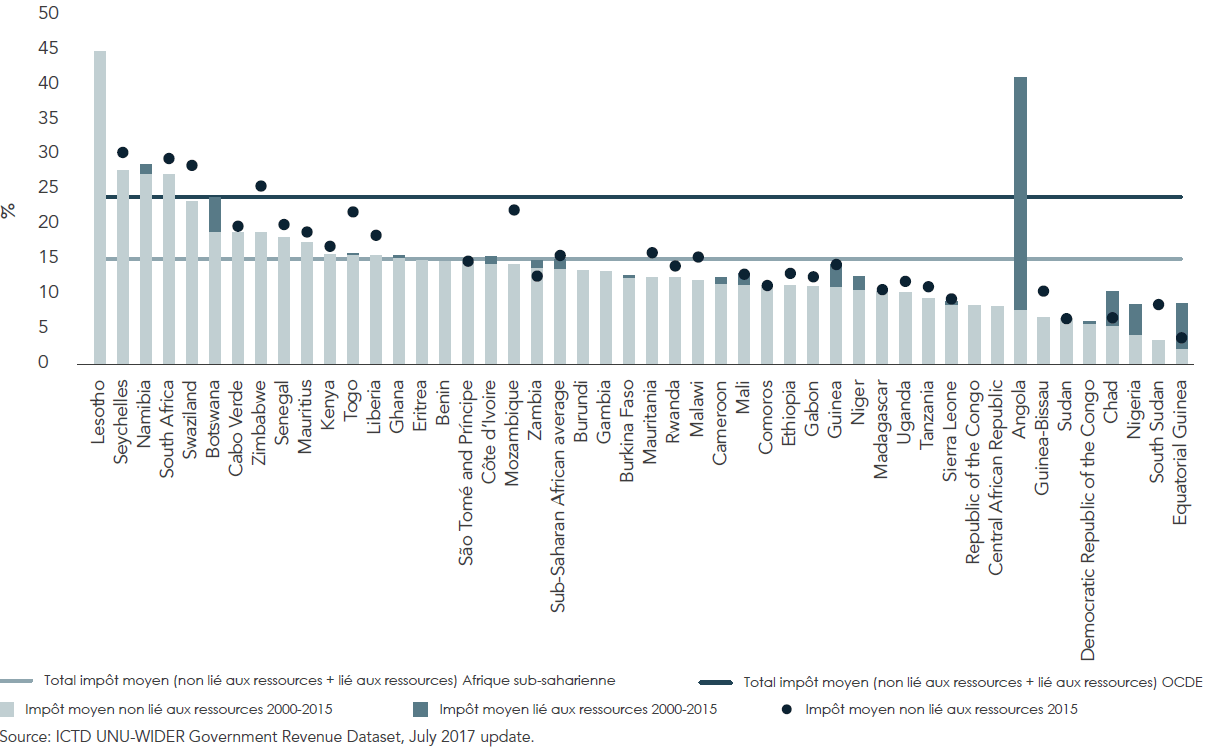

En premier lieu, les recettes fiscales sont faibles. Cette situation reflète non seulement la taille de l’économie informelle mais aussi les inefficiences en matière de recouvrement fiscal. Les recettes fiscales moyennes (hors cotisations sociales) se situent à environ 15 pourcent en Afrique sub-saharienne, contre 24 pourcent dans les pays de l’OCDE (Figure 2.4). Pour un certain nombre d’économies, les recettes représentent moins de 10 pourcent du PIB. La grande faiblesse des recettes fiscales de certaines économies à forte intensité de ressources suggère qu’il est possible de mobiliser davantage de recettes auprès des secteurs à faible intensité de ressources. À titre d’exemple, les recettes tirées des secteurs à faible intensité de ressources de l’Angola, du Tchad et du Nigeria ne représentent que 5 pourcent du PIB. La dépendance excessive des recettes tirées des ressources exacerbe les effets de la chute des prix des matières premières sur ces économies. Par contraste, le Lesotho, la Namibie, les Seychelles, l’Afrique du Sud et le Swaziland ont eu de meilleurs résultats, en collectant des recettes comparables ou supérieures à la moyenne de l’OCDE. Les enseignements tirés de ces pays pourraient être utiles aux pays qui cherchent à encourager la mobilisation de recettes fiscales.

FIGURE 2.4 RECETTES FISCALES EN POURCENTAGE DU PIB, MOYENNE POUR LA PÉRIODE 2000-2015

Les pays doivent gérer leurs ressources naturelles plus efficacement

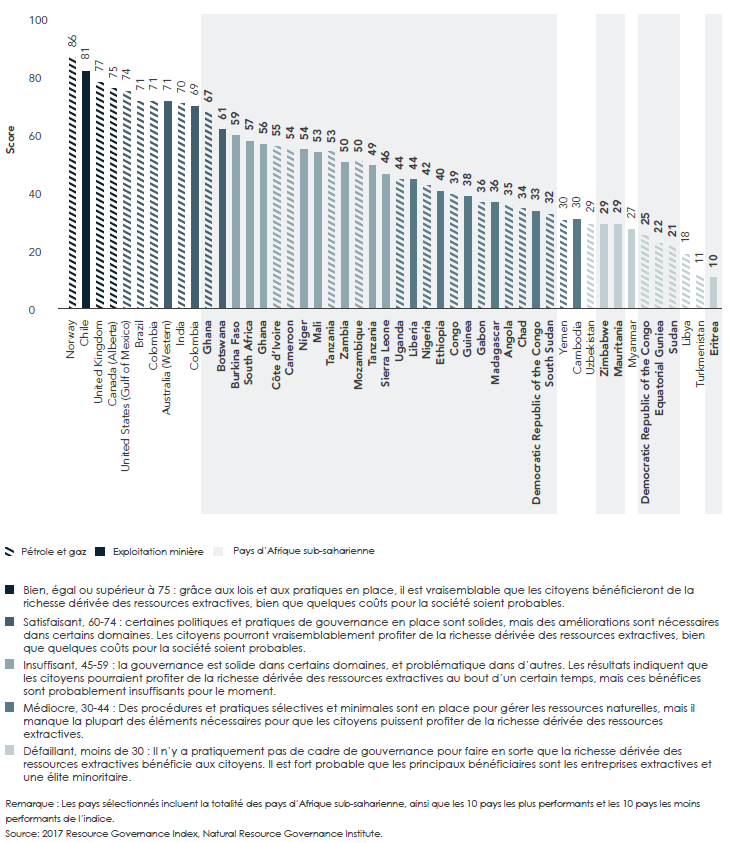

En deuxième lieu, le continent est doté de grandes quantités de ressources naturelles. Cependant, ces ressources nationales ne sont généralement pas gérées de manière efficace. L’Indice de gouvernance des ressources naturelles le plus récent révèle qu’aucun pays d’Afrique sub-saharienne bénéficie d’une « bonne » note en matière de gouvernance des ressources naturelles et seuls le Ghana et le Botswana se sont vu attribuer une note « satisfaisante » (Figure 2.5). Tous les autres pays ont été notés « médiocres » ou « défaillants » et sept des dix pays du monde occupant les dix dernières marches du classement après avoir été notés « défaillant » en matière de gouvernance sont des pays africains, dont la République Démocratique du Congo, la Guinée Équatoriale et le Zimbabwe.

FIGURE 2.5. SCORES DE L’INDICE DE GOUVERNANCE DES RESSOURCES DE CERTAINS PAYS

Les responsables politiques doivent décupler leurs efforts de lutte contre les flux financiers illicites

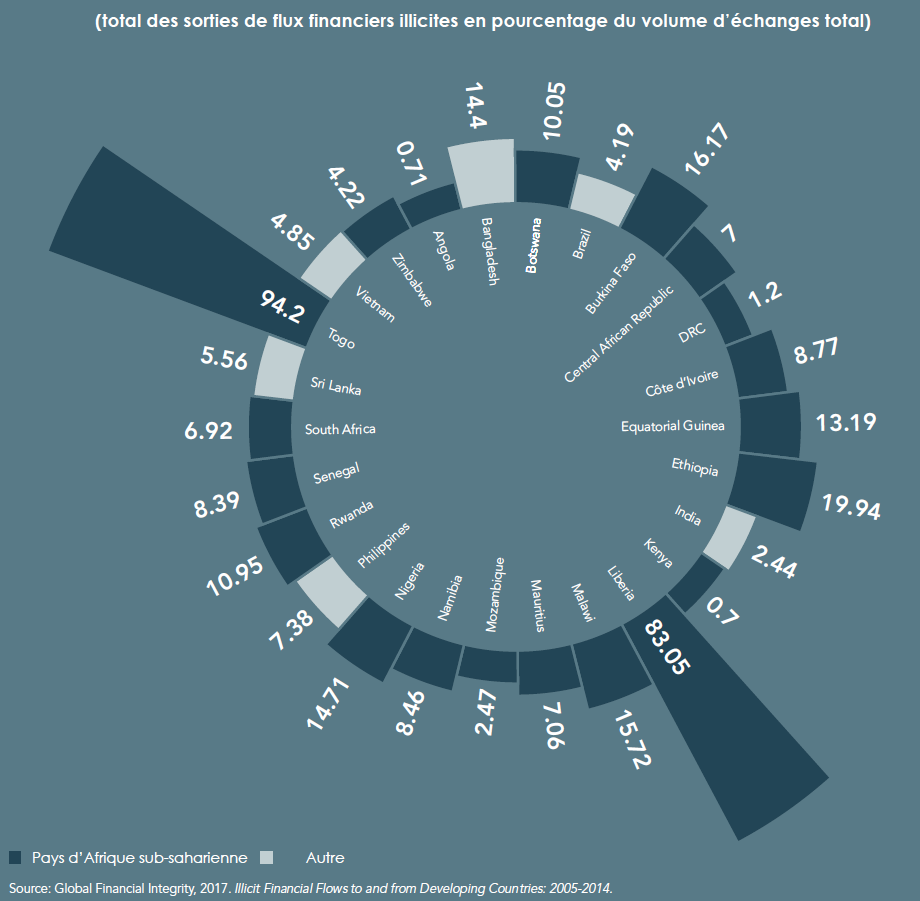

En troisième lieu, on estime qu’au moins 50 milliards de dollars US disparaissent chaque année en raison des fuites illicites de capitaux, soit une somme à peu près équivalente au montant des fonds d’aide au développement officiels nets reçus par la région en 2015.2 Ces flux illicite privent les économies d’importantes ressources nationales et doivent être enrayées (voir la figure 2.6). Il faudra pour cela une grande détermination de la part des gouvernements et des sociétés civiles, outre la coopération des pays situés hors de l’Afrique où ces fonds sont investis. La réserve d’épargne de la diaspora africaine, en ce compris les transferts de fonds et les obligations de la diaspora, pourrait également constituer une source de financement importante et fiable, et les gouvernements doivent réfléchir aux différentes manières de faciliter la mobilisation de ces ressources.

Figure 2.6 Flux financiers illicites en Afrique sub-saharienne

Optimiser la technologie pour accroître la mobilisation des revenus nationaux

La mobilisation des ressources nationales peut par ailleurs être grandement accrue en continuant à développer les secteurs financiers afin d’offrir un plus grand nombre d’instruments visant à encourager l’épargne privée, ainsi qu’à travers l’inclusion financière afin de réduire l’informalité. Les progrès technologiques offrent des opportunités aux gouvernements pour le faire. Ainsi, au début de cette année, le Kenya a offert au monde sa première obligations de détail uniquement mobile dont le montant de souscription minimum est de 30 $ et le taux de coupon de 10 pourcent (voir le chapitre 5 pour une présentation détaillée de ce nouvel outil). L’obligation, souscrite par de nombreux petits épargnants, a permis à l’État de puiser dans une nouvelle réserve de fonds et aux Kenyans dont les revenus sont faibles de percevoir des intérêts sur leur épargne. La technologie offre également une opportunité d’augmenter les recettes fiscales, de moderniser et rationaliser les processus de collecte des impôts, de colmater les fuites et d’accroître les revenus. En Éthiopie, par exemple, l’adoption de caisses enregistreuses électroniques depuis 2008 a permis une forte augmentation du nombre de ventes déclarées et des paiements d’impôts.3

En résumé, les pays d’Afrique doivent se préparer à un avenir plus difficile en matière de financement extérieur, précisément en cette période où les besoins en matière de financement du développement économique, en particulier s’ils veulent progresser vers la réalisation des Objectifs de développement durables, se font plus grands. Il faudra déployer des efforts sur tous les fronts pour impulser les taux d’épargne nationaux afin de combler une partie suffisante des lacunes de financement et parvenir ainsi à combler le vide restant à l’aide des financements extérieurs sans pour autant compromettre la stabilité macroéconomique. En outre, les États doivent se tourner vers des mécanismes de financement innovants, comme le financement mixte ou les partenariats public-privé et autres mécanismes d’atténuation des risques, pour encourager le secteur privé à investir davantage et faciliter ainsi la préservation de la solvabilité d’autres bilans du secteur public.

RÉFÉRENCES

Ali, M., A. B. Shifa, A. Shimeles, F. Woldeyes. 2017. “Building Fiscal Capacity: The Role of ICT,” Working Paper Series N° 290, African Development Bank, Abidjan, Côte d’Ivoire.

International Monetary Fund (IMF). 2017. Sub-Saharan Africa Regional Economic Outlook: Fiscal Adjustment and Economic Diversification. Washington, DC: IMF.

Natural Resource Governance Institute (NRGI). 2017. Resource Governance Index. New York, NY: NRGI.

United Nations Economic Commission for Africa (UNECA). 2015. Report of the High Level Panel on Illicit Financial Flows from Africa Commissioned by the AU/ECA Conference of Ministers of Finance, Planning and Economic Development. Addis Ababa, Ethiopia: UNECA.

Related Content

2018

Author

-

Footnotes

- L’Angola, le Nigéria et l’Afrique du Sud représentent 56% du PIB global de la région estimé aux taux de change du marché.

- Les flux nets d’aide publique au développement provenant des pays du Comité d’aide au développement (CAD) de l’Organisation de coopération et de développement économiques (OCDE), des organisations multilatérales et des pays non membres du CAD se sont élevés à 42,7 milliards de dollars en 2015.

- Voir Ali et al. (2017) pour plus de discussion.

The Brookings Institution is committed to quality, independence, and impact.

We are supported by a diverse array of funders. In line with our values and policies, each Brookings publication represents the sole views of its author(s).