La monnaie électronique a émergé dans les pays de l’Union Economique et Monétaire Ouest Africaine, à la faveur de l’adoption, en 2006, d’une Instruction de la Banque Centrale, instaurant un cadre réglementaire souple et incitatif pour l’exercice de cette activité. L’implication des opérateurs de télécommunications dans l’offre de services financiers basés sur la téléphonie mobile a donné, dès 2009, une nouvelle dimension à cette activité par l’accroissement du nombre des utilisateurs et des volumes de transactions.

Une activité en expansion

A fin septembre 2015, 22 millions de personnes, soit près d’un quart de la population de l’Union, ont souscrit à des services financiers via la téléphonie mobile. Environ 30% de ces abonnés réalisent au moins une opération sur une période de 90 jours.

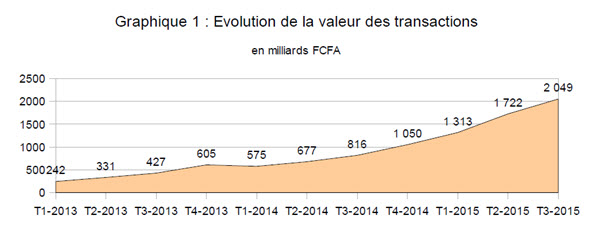

Près de 500 millions de transactions ont été aussi réalisées au cours des neuf premiers mois de l’année 2015. La valeur cumulée des transactions atteint 5000 milliards de FCFA (8,5 milliards USD) à fin septembre 2015. De septembre 2013 à septembre 2014, cette valeur est passée de 1000 milliards à 2068 milliards de F CFA, soit une hausse de 107%.

Le réseau de distribution des services financiers via la téléphonie mobile suit également cette tendance haussière, en passant de 93 621 points de services en 2014 à plus de 132 658 points de services à fin septembre 2015.

Source: BCEAO

Le contexte socioéconomique de l’Union explique pour une large part, le succès des services de paiement via la téléphonie mobile. En effet, ce mode de prestation des services de transfert ou de paiement se révèle particulièrement adapté pour les personnes n’ayant pas accès au système bancaire classique, tout en offrant l’opportunité à des institutions non bancaires, en contrepartie de dépôt d’espèces, de mettre à la disposition des usagers une monnaie autre que fiduciaire, dont l’encours leur permet d’effectuer des transactions financières diverses.

L’implication croissante des opérateurs de télécommunications

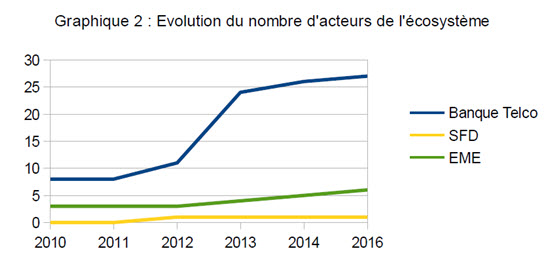

Les partenariats entre les banques et les opérateurs de télécommunications occupent une place dominante sur le marché. En fin 2015, sur les 33 émetteurs de monnaie électronique sous licence, 25 appartenaient aux dits partenariats.

Au titre du modèle non bancaire, sept acteurs non bancaires ont été agréés pour émettre la monnaie électronique en qualité d’Etablissement de Monnaie Electronique (EME).[1]

Source: BCEAO

Un cadre réglementaire rénové

A la faveur de l’expansion des services financiers via la téléphonie mobile et de l’implication croissante des opérateurs de télécommunication, la Banque Centrale a rénové son cadre réglementaire afin de renforcer la sécurité et la qualité des services de paiement adossés à la monnaie électronique. Les principaux axes d’amélioration portent sur:

- une responsabilisation accrue des émetteurs en clarifiant leurs rôles dans les partenariats avec des prestataires techniques. Ainsi, les activités de prestataire technique sont limitées, sous la responsabilité de l’émetteur, au traitement technique de la monnaie électronique ou à sa distribution. De même, les émetteurs demeurent responsables, de l’intégrité, de la fiabilité, de la sécurité, de la confidentialité et de la traçabilité des transactions réalisées par chacun de leurs distributeurs;

- une stimulation de la concurrence par la transparence de la tarification avec l’obligation faite aux émetteurs de publier leurs tarifs;

- la formulation d’exigences spécifiques en matière de gouvernance et de contrôles interne et externe pour les établissements de monnaie électronique, en exigeant l’honorabilité des dirigeants, le respect du secret professionnel et des audits réguliers des infrastructures;

- une protection accrue des détenteurs de monnaie électronique avec d’une part, le cantonnement des fonds dans des comptes dédiés, et l’exigence d’une équivalence continue entre l’encours de monnaie électronique et les soldes des comptes de cantonnement et d’autre part, l’obligation de la mise en place d’un mécanisme de recueil et de traitement des réclamations des porteurs de monnaie électronique;

- le renforcement du dispositif de supervision, par la réduction des délais de reporting des activités des émetteurs à la Banque Centrale, et l’adoption de sanctions pour les infractions aux dispositions réglementaires.

L’offre de services financiers via la téléphonie mobile

L’offre de services financiers via la téléphonie mobile comprend trois catégories de services. Il s’agit des services qui impliquent l’usage des espèces (monnaie fiduciaire), de ceux qui sont effectués en monnaie électronique et des services dits de « deuxième génération ».

Le premier type de services concerne essentiellement les dépôts d’espèces ou rechargements de porte-monnaies électroniques, ainsi que les retraits. Ils représentent 24% des transactions effectuées par les utilisateurs. Les dépôts d’espèces sont prédominants et permettent aux clients d’approvisionner leurs comptes de monnaie électronique.

La monnaie électronique rechargée est utilisée à hauteur de 76%, prioritairement pour les achats de crédit téléphonique, les paiements de factures, l’exécution de transferts de personne à personne, de personne à entreprise et aux Administrations publiques. Les principaux services de paiement dans l’UEMOA sont liés au règlement des factures relatives à la consommation d’eau, d’électricité, l’abonnement à des chaînes de télévision satellitaires, l’achat de marchandises dans les grandes surfaces ou de carburant dans les stations-service.

Des paiements d’impôts et taxes auprès des Administrations publiques et le remboursement des échéances de microcrédit sont également effectués, mais de façon très marginale.

Dans l’UEMOA les services dits de « deuxième génération », à savoir la micro-assurance, la micro-épargne et le micro-crédit, font leur apparition. Leur développement pourrait constituer une opportunité de bancarisation des utilisateurs de ces services.

Enfin, un début d’interopérabilité est mis en œuvre sur la base de conventions bilatérales entre les acteurs, notamment en vue d’offrir des services de paiement transfrontaliers entre les Etats membres de l’Union.

Les défis à relever

L’examen de l’évolution des services financiers via la téléphonie mobile dans l’UEMOA fait ressortir quelques obstacles à un développement plus rapide de ces services financiers au sein de l’UEMOA. Il s’agit de:

- la faiblesse du taux d’utilisateurs actifs, en raison du coût élevé des services;

- la méconnaissance des services, du fait d’une éducation financière insuffisante;

- la faible digitalisation des circuits de paiement des Administrations publiques;

- l’insuffisance des partenariats entre les émetteurs bancaires et non-bancaires pour le développement d’une offre de services plus inclusifs, dits de « seconde génération »

En collaboration avec toutes les parties prenantes, la Banque Centrale a développé une stratégie d’inclusion financière visant à améliorer l’accès et l’utilisation de divers services financiers personnalisés et aux prix abordables. La mise en place de ces actions, comme décrite dans la stratégie d’inclusion financière conçue par la BCEAO, devrait résoudre les défis mentionnés ci-dessus.

[1] EME: toute personne morale, autre que les banques, les établissements financiers de paiement, les systèmes financiers décentralisés, habilitée à émettre des moyens de paiement sous forme de monnaie électronique et dont les activités se limitent à l’émission et la distribution de monnaie électronique.

Related Content

Related Books

The Brookings Institution is committed to quality, independence, and impact.

We are supported by a diverse array of funders. In line with our values and policies, each Brookings publication represents the sole views of its author(s).

Commentary

Des services financiers mobiles en forte progression dans l’UEMOA

June 14, 2016