Note de l’éditeur: vous trouverez ci-dessous le chapitre 6 du Rapport Foresight Africa 2018. Il développe six thèmes fondamentaux offrant à l’Afrique des opportunités de surmonter ses obstacles et de favoriser une croissance inclusive. Rejoignez la conversation en utilisant #ForesightAfrica. To read this chapter in English, click here.

Chine et Afrique: un lion accroupi, un dragon battant en retraite?

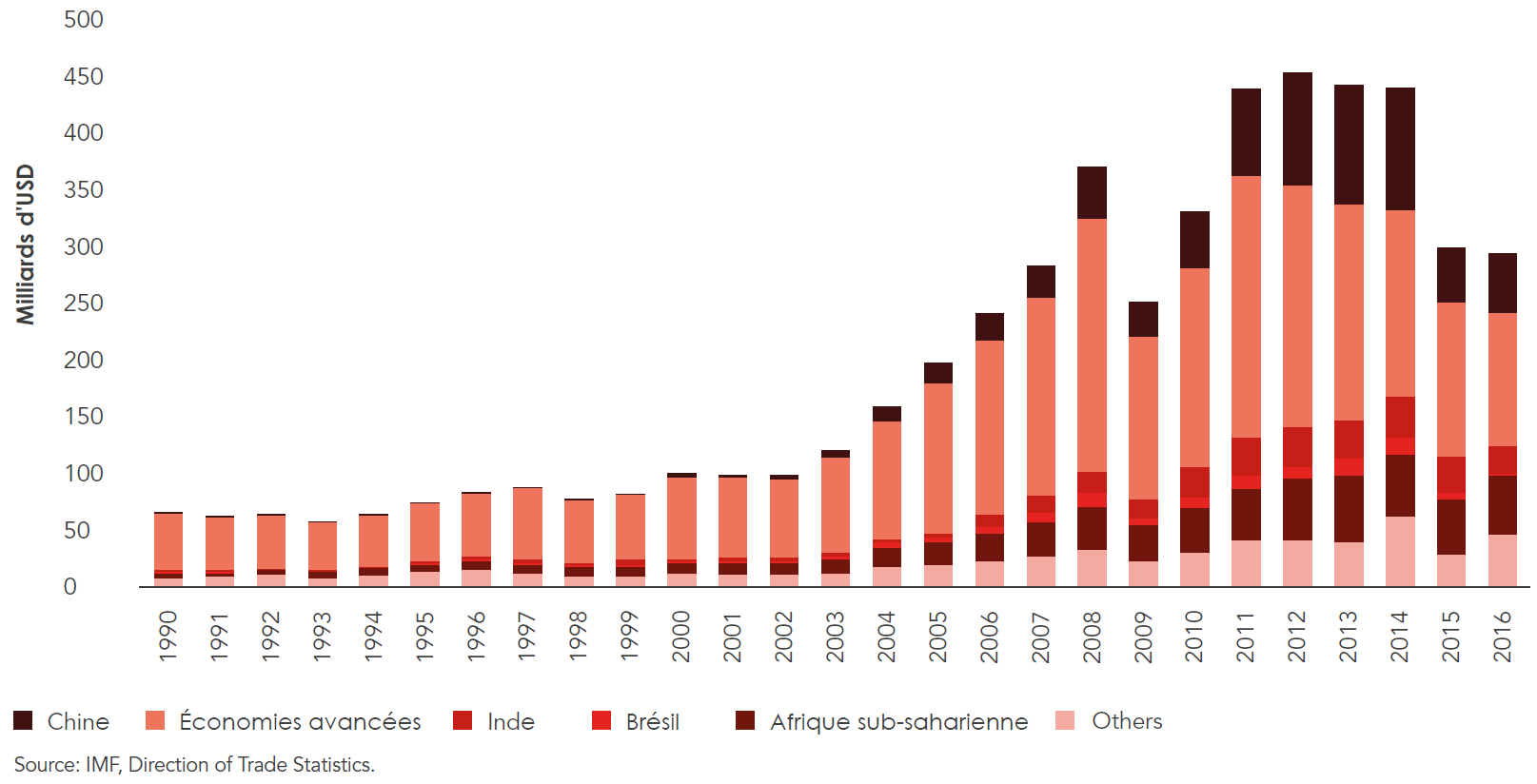

L’Afrique a noué des liens économiques étroits avec la Chine au cours de ces vingt dernières années. Cet engagement économique entre la Chine et l’Afrique repose sur deux axes principaux. L’axe principal est de loin dominé par les échanges commerciaux, dont le volume a été multiplié par 40 au cours de cette période. La plupart des exportations de l’Afrique sub-saharienne en direction de la Chine sont des combustibles, des métaux ou des produits minéraux. En outre, les importations chinoises dans les pays d’Afrique sub-saharienne sont essentiellement composées de produits manufacturés, suivis par la machinerie.

Le deuxième axe principal de l’engagement entre l’Afrique et la Chine est l’octroi de prêts par la Chine. Cette dernière est devenue de loin la première source de prêts bilatéraux et représente environ 14 pourcent de l’encours total de la dette contractée par les pays d’Afrique sub-saharienne, à l’exclusion de l’Afrique du Sud. Contrairement aux idées reçues, les investissements directs à l’étranger (IDE) de la Chine en Afrique demeurent faibles et représentent à peine plus de 5 pourcent du flux d’IDE total en 2015.

FIGURE 6.1. AFRIQUE SUB-SAHARIENNE: EXPORTATIONS TOTALES PAR PARTENAIRE

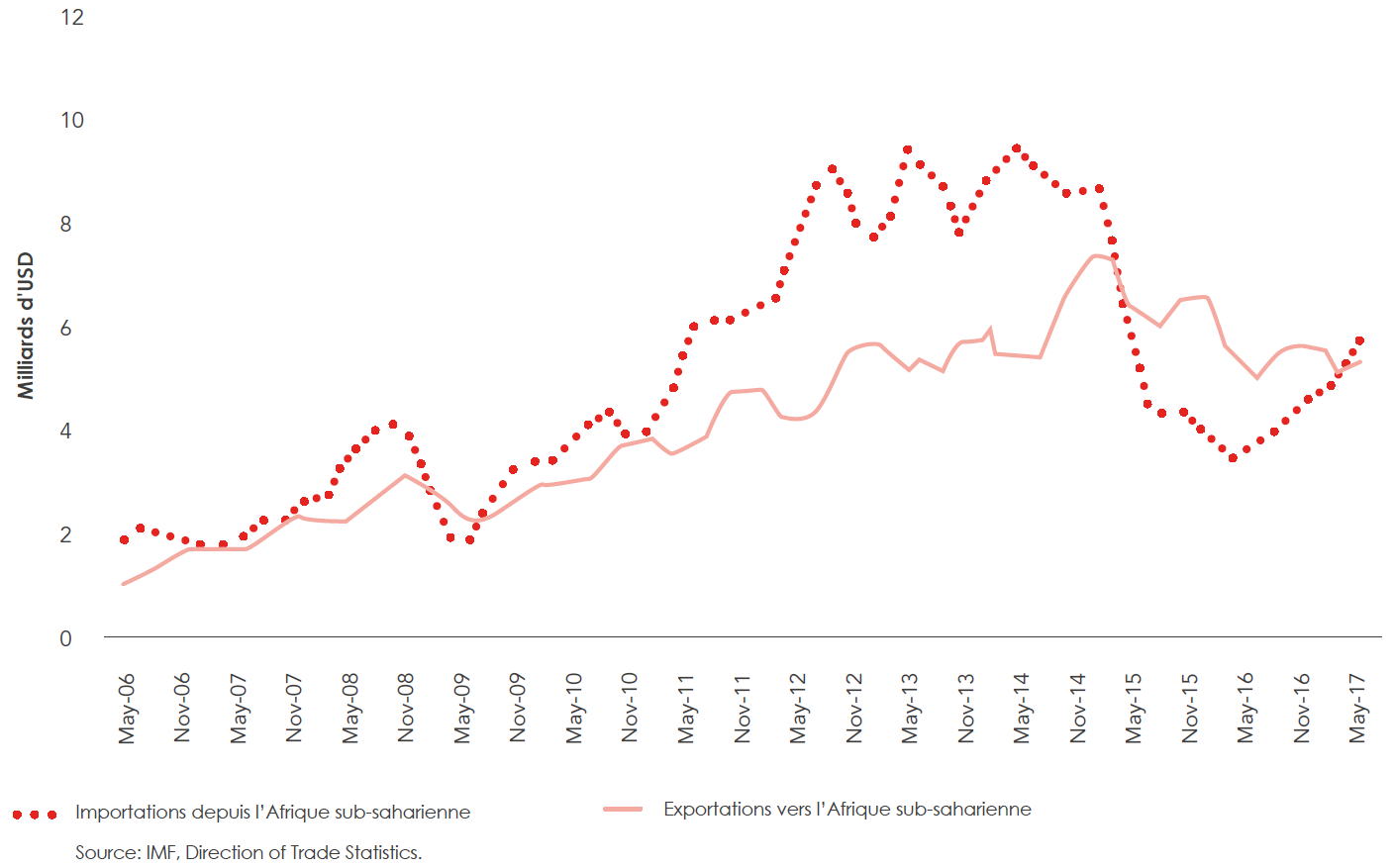

Néanmoins, ces synergies sont rudement mises à l’épreuve. Du côté commercial, la croissance de la Chine est en cours de rééquilibrage en s’éloignant des investissements pour se concentrer de plus en plus sur la consommation intérieure. La baisse des volumes d’importations chinoises de matières premières ainsi engendrée a frappé les exportateurs de matières premières africains de plein fouet, en particulier les producteurs de pétrole, ce qui s’est traduit par de fortes baisses à la fois des volumes et des prix des principales matières premières (Chen et Nord, 2017). L’excédent commercial dont bénéficiait l’Afrique depuis plus de 10 ans avec la Chine s’est aujourd’hui transformé en un déficit commercial, la croissance plus faible de l’Afrique ayant freiné la demande d’importations (FMI, 2017).

FIGURE 6.2. ÉCHANGES COMMERCIAUX ENTRE LA CHINE ET L’AFRIQUE SUB-SAHARIENNE DE MAI 2006 À 2017

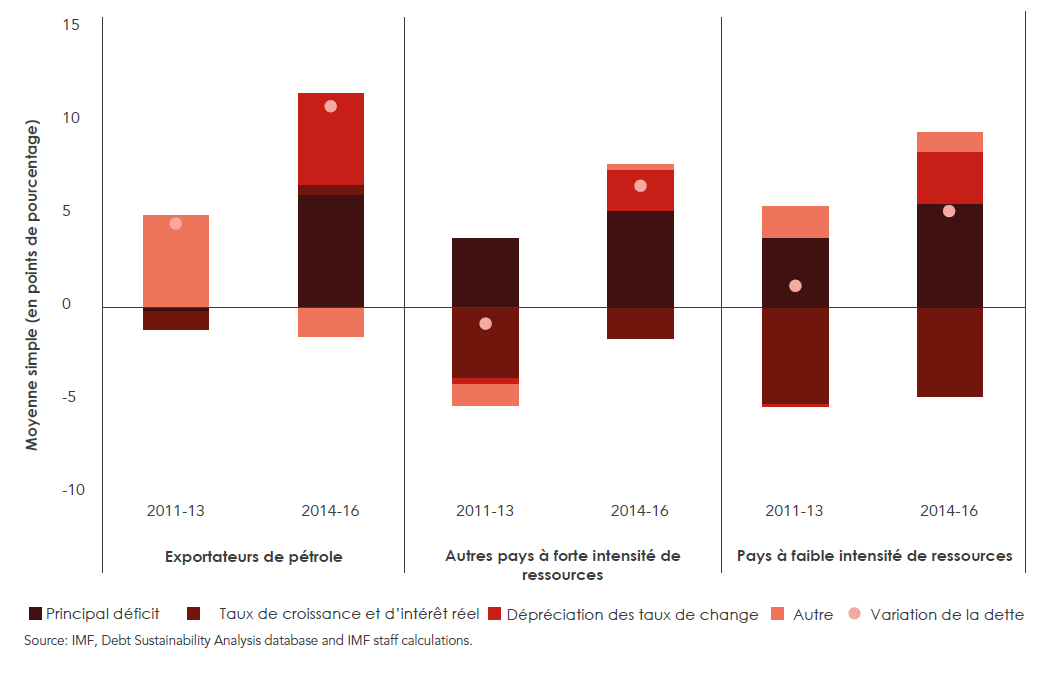

En outre, les possibilités d’emprunt à la disposition des pays d’Afrique fondent rapidement. Malgré la disponibilité de financements, comme l’Initiative chinoise « La Ceinture et la Route », le net ralentissement de la croissance chez les exportateurs de matières premières fait baisser la demande et réduit la faisabilité des grands projets d’infrastructures dans ces pays. Certains éprouvent déjà des difficultés à rembourser leurs prêts actuels. De plus, et en dépit du fait que la croissance se maintient au sein de nombreux pays non exportateurs de matières premières, la hausse des taux d’endettement risque de décourager la Chine de financer de futurs projets. En effet, la dette publique d’un pays d’Afrique sub-saharienne moyen est passée de 34 pourcent du PIB en 2013 à environ 53 pourcent du PIB en 2017 et le service de la dette, exprimé sous la forme de part de revenu a doublé. Dans certains pays producteurs de pétrole comme l’Angola, le Gabon et le Nigeria, le service de la dette représente plus de 60 pourcent des recettes de l’État. Les IDE peuvent-ils prendre la relève à un moment où les échanges et le financement de projet sont sous pression?

FIGURE 6.3. PROGRESSION DE L’ENDETTEMENT DU SECTEUR PUBLIC EN AFRIQUE SUB-SAHARIENNE, 2010-2016

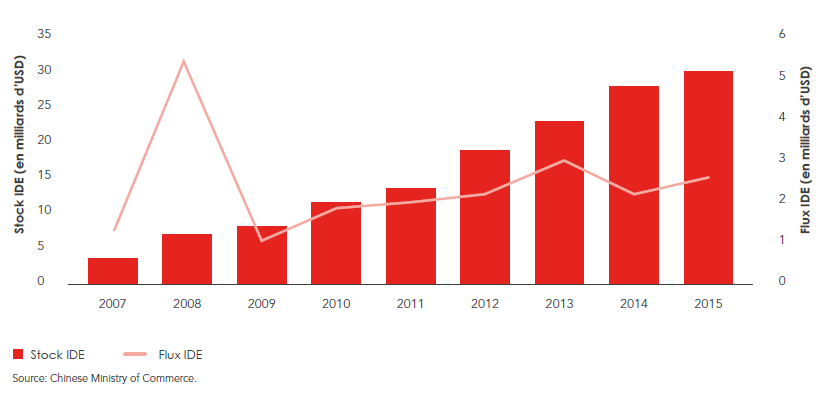

Sur la base des données officielles publiées par le Ministère du commerce de la Chine, les flux d’IDE de la Chine vers l’Afrique ont atteint un sommet en 2008 et en 2013, pour nettement ralentir par la suite. En particulier, cette diminution des IDE à destination de l’Afrique se produit en dépit de l’augmentation des flux extérieurs de capitaux, surtout de la part des entreprises chinoises, ce qui témoigne de la poursuite de l’engouement des investisseurs pour les investissements et les rendements élevés à l’extérieur de la Chine. Bien entendu, cette tendance n’est qu’une indication à court-terme.

FIGURE 6.4. IDE CHINOIS EN AFRIQUE SUB-SAHARIENNE, 2007-2015

À plus long terme, les flux et le volume des flux d’IDE chinois vers l’Afrique dépendront de la manière dont les pays africains, en particulier ceux qui sont tributaires des matières premières, surmontent cette période de faible croissance et de pressions budgétaires. Les économies frontalières non dépendantes des matières premières d’Afrique de l’Est, par exemple, pourraient être très attrayantes pour les IDE chinois qui vont bien au-delà du secteur des ressources naturelles (Chen, Dollar et Tang, 2016). Au fur et à mesure que la Chine continue à progresser en direction des chaînes d’approvisionnement à plus haute valeur ajoutée et que ses salaires augmentent et sa population vieillit, l’Afrique sub-saharienne possède une chance unique de venir occuper cet espace. Cependant, la transformation structurelle nécessaire pour y parvenir exigera des investissements, en particulier en infrastructures, à une période où les possibilités d’emprunt diminuent. Il faudra alors prendre soin de bien choisir les projets afin de garantir un impact maximum. Il faudra aussi aller au-delà de l’investissement financé par la dette. Attirer un volume d’IDE plus important est une possibilité. L’autre consiste inévitablement à construire des bases de recettes intérieures plus solides afin que l’Afrique puisse devenir moins dépendante des sources de capitaux étrangères.

RÉFÉRENCES

Chen, W., D. Dollar, and H. Tang. 2016. “Why Is China Investing in Africa? Evidence from the Firm Level.” World Bank Economic Review, published online September 30.

Chen, W. and R. Nord. 2017 “A Rebalancing Act for China and Africa – The Effects of China’s Rebalancing on Africa’s Trade and Growth.” International Monetary Fund, African Departmental Paper Series, 2017.

International Monetary Fund (IMF). 2017. Regional Economic Outlook: Fiscal Adjustment and Economic Diversification. Washington, DC, October.

Related Content

Authors

The Brookings Institution is committed to quality, independence, and impact.

We are supported by a diverse array of funders. In line with our values and policies, each Brookings publication represents the sole views of its author(s).