هبطت أسعار النفط بين يونيو 2014 ويناير 2018 من 115 دولاراً إلى 68 دولاراً للبرميل الواحد، أي انخفاض بنسبة 41 في المئة. وفي 19 يناير 2016 بلغ سعر النفط حداً أدنى قدره 28 دولاراً.1 ونتيجة لذلك، واجهت الدول المصدّرة للنفط في مجلس التعاون الخليجي أطول مدّة على الإطلاق من الخسائر الشهرية المتتالية في احتياطيّات النقد الأجنبي.2 وللفترة الممتدّة بين العامين 2015 و2017، تراكمت على كاهل مجلس التعاون الخليجي عجوزاتٌ مالية قُدّرت بمبلغ 353 مليار دولار وعجوزاتٌ في الحسابات الجارية وصلت إلى 76 مليار دولار وخسائر في احتياطي النقد الأجنبي بلغت 270 مليار دولار، بالإضافة إلى تراجع قدره 213,3 مليار دولار في صافي القيمة المالية للصناديق السيادية.3

وفي الوقت الذي طغت فيه تغيّراتٌ هيكلية طويلة الأمد طالت جهةَ العرض في أسواق النفط والغاز العالمية على الصدمة الأخيرة التي هزّت أسعار النفط، برزت شكوك حول موضوع استدامة أسعار الصرف المثبّتة في دول مجلس التعاون الخليجي.4 في الواقع، تعرّضت أسواق النقد الأجنبي في بعض دول مجلس التعاون الخليجي لضغوط كبيرة في الأشهر الثلاثة والأربعين الماضية، إذ غدت الأسعار في أسواق الصرف الحاضرة أكثر تقلّباً وارتفعت العلاوات الآجلة لمدّة 12 شهراً ارتفاعاً كبيراً. وفي خلال تلك الفترة، وردت تقارير بأنّ سلطنة عُمان ومملكة البحرين طلبتا دعماً مالياً من مجلس التعاون الخليجي لحماية نظم ربط العملة فيهما. وفرضت المملكة العربية السعودية ضوابط تنظيمية إضافية على عمليات سوق المعاملات الآجلة، وتعيّن على قطر أن تتعامل مع صدمة مالية كبيرة تسبّبت بها الأحداث الجيوسياسية الإقليمية.

يدرس موجز السياسة هذا أُسسَ أنظمةِ ربط العملة في مجلس التعاون الخليجي وقدرات السلطات النقدية على المحافظة عليها مع الوقت. ويناقش الموجز أنّه على الرغم من أنّ أنظمة تثبيت سعر الصرف لا تزال الخيار الأنسب لجميع دول مجلس التعاون الخليجي، تختلف قدرة صانعي السياسات على دعم ربط العملة بشكلٍ بارزٍ في أنحاء منطقة الخليج. وقد ساهمت الضغوط على ميزان المدفوعات التي سبّبتها أسعار النفط المنخفضة والمخاطر الجيوسياسية العالية في بروز “مشاكل البيزو”، وزادت من احتمالات أن تحدث أزمة سيولة وخضّات للعملة، ولا سيّما في البلدان ذات مخزون احتياطي مالي أدنى وقدرة أقلّ على تشديد السياسات المالية على المدى القصير.

الخلافات السياسية والدبلوماسية التي فاقمها الحصار الراهن على قطر الذي تفرضه البحرين والسعودية والإمارات العربية المتحدة تصعّب عمليّة التعاون الإقليمي

وبما أنّ أي أزمة تطرأ على العملة في إحدى دول مجلس التعاون الخليجي قد تتنقل إلى دول المجلس الأخرى، ونظراً إلى التفاوت في حجم الاقتصادات وكفاية الاحتياطيّات وإلى الاختلالات في توازن الاقتصاد الكلّي في المنطقة، من الضروري اللجوء إلى المزيد من التعاون المالي الإقليمي. غير أنّ الخلافات السياسية والدبلوماسية التي فاقمها الحصار الراهن على قطر الذي تفرضه البحرين والسعودية والإمارات العربية المتحدة تصعّب عمليّة التعاون الإقليمي. ويطرح القسم الأخير من هذا الموجز سياسات بديلة لوضع ترتيبات لدعم السيولة في ظلّ الانقسامات السياسية الراهنة. ويعرض الموجز أيضاً خرائط طريق ممكنة لعمليات تطوير مستقبلية في ظلّ سيناريوهات إقليمية مختلفة.

تاريخ ربط العملة في دول مجلس التعاون الخليجي

برزت أنظمة سعر الصرف الحالية في دول مجلس التعاون الخليجي نتيجةً لانهيار منطقة الجنيه الإسترليني في أواخر الستينيات ونظام أسعار التعادل في أوائل السبعينيات. وفيما تحوّلت معظم البلدان نحو مرونة أكبر في سعر الصرف، وذلك بعد تفكّك نظام بريتون وودز في الفترة الممتدّة بين العامين 1971 و1973، اختارت دول مجلس التعاون الخليجي أن تربط عملاتها بمرجع دولي مستقرّ. وبعد فترة من عمليات ضبط العملة وإعادة تقييمها في الدول الخليجية كافة في خلال الطفرة النفطية وبعد انخفاض قيمة الدولار الأمريكي في السبعينيات، ربطت البحرين وقطر والإمارات العربية المتحدة عملاتها الوطنية ربطاً جامداً بالدولار الأمريكي بأسعار الصرف الحالية التي تبلغ 0,38 و3,64 و3,67 على التوالي بين أكتوبر 1978 ونوفمبر 1980. ثمّ عدّلت عُمان ربط عملتها الجامد بالدولار بسعر الصرف الحالي البالغ 0,38 بعد أن خفّضت قيمة الريال العُماني في يناير 1986. وربطت السعودية عملتها ربطاً جامداً بالدولار الأمريكي عند سعر صرف بلغ 3,75 ريال سعودي مباشرة بعد تخفيض قيمة العملة بتدرّج سلس بين يونيو 1981 ويونيو 1986. أخيراً، كانت الكويت البلد الوحيد في المنطقة الذي اعتمد على “ربط أكثر مرونة” بالدولار الأمريكي من خلال ربط الدينار الكويتي بسلّة عملات غير معلَنة كان للدولار الأمريكي موقعٌ مهيمن فيها.

وفي العام 2003، وسْط نقاشات أجراها مجلس التعاون الخليجي حول احتمال طرح عملة موحّدة بحلول العام 2010، قررت الدول الأعضاء كافّة أن تحوّل رسمياً ربط عملاتها بالدولار من ربط بحكم الأمر الواقع إلى ربط بحكم القانون. غير أنّ الكويت أعادت ربط عملتها بسلّة عملات غير معلَنة في العام 2007 ردّاً على ضغوط تضخّمية نتيجة انخفاض سعر صرف عملتها الفعلي الحقيقي. في نهاية المطاف، لم تشهد مسألة توحيد العملة أيّ تقدّم بسبب معارضة عُمان لحدّ الدين العام الذي وُضع كشرط للدمج، وعارضت الإمارات العربية المتحدة الدور المُهيمن الذي رغبت السعودية في الاضطلاع به في المصرف المركزي الإقليمي المقترح. وبسبب الخلافات السياسية والدبلوماسية الراهنة بين دول مجلس التعاون الخليجي، تُعدّ احتمالات السير قدماً بعملية توحيد العملة أمراً مستبعداً في المستقبل.

الأسس الاقتصادية لربط عملات مجلس التعاون الخليجي

عادةً ما تكون أنظمةُ أسعار الصرف مقيدة بمعضلة السياسة النقدية الثلاثية الأطراف، ألا وهي الموازنة بين استقرار سعر الصرف والاستقلال النقدي وانفتاح أسواق رأس المال. في هذا الإطار، لا تكون أنظمة أسعار الصرف الثابتة مستدامة إلا في حال ترافقت بضوابط رأسمالية أو سياسة نقدية ساكنة. وفيما تميل العولمة إلى جعل الضوابط الرأسمالية الشاملة أقلّ فعالية أو غير مرغوب بها أكثر فأكثر، غالباً ما يرتبط ربط العملات باستقلالية نقدية محدودة. وفي ظلّ أنظمة أسعار صرف ثابتة مع حرّية كاملة لحركة رؤوس الأموال، ينبغي على المصارف المركزية أن تلتزم بتطبيق شرط موازنة أسعار الفائدة (أي أن تتبع التغييرات في معدّلات الفوائد التي تضعها الجهة المصدِّرة للعملة الركيزة). وفي حال لم تكن الدورات الاقتصادية ضمن “منطقة العملة” متزامنة، يمكن أن ترتفع تكاليف المحافظة على موازنة معدّل الفائدة، ممّا يؤدّي إلى مسايرة للاتجاهات الدورية وتقلّب كبير في التضخّم والنموّ.

وواجهت دول مجلس التعاون الخليجي “المعضلةَ الثلاثية الأطراف المستحيلة” هذه في خلال فترة النموّ المرتفع في العقد الأول من القرن الواحد والعشرين، ولا سيّما في ذروة الأزمة المالية في العامين 2007 و2008، عندما عجزت المصارف المركزية في هذه الدول عن ضبْط التضخّم ونموّ إجمالي الناتج المحلّي غير الهدروكربوني على الرغم من التدابير الكمّية التي اتّخذتها. وفي هذا السياق بالضبط قرّرت الكويت أن تعود إلى ربط عملة أكثر مرونة بعض الشيء في العام 2007.

لكن على الرغم من المسائل المذكورة سابقاً، استفادت دول مجلس التعاون الخليجي من ربط العملة بالدولار المتأتّي عن النفط. فقد تمّ تثبيت توقّعات التضخّم، وبقيت أسعار الصرف الفعلية الحقيقية مستقرّة، وبقيت مخاطر الميزانية وتكاليف المعاملات منخفضة. ومن خلال تأمين استقرار رمزي، عزّزت أنظمة أسعار الصرف في دول مجلس التعاون الخليجي مصداقية السلطات النقدية وساندت نموّ الناتج المحلّي الإجمالي على المدى الطويل. والواقع أنّه على المدى الطويل، تفوّق مجلس التعاون الخليجي في أدائه على الاقتصادات المتقدّمة والأسواق الناشئة من ناحيتَي نموّ إجمالي الناتج المحلّي والاستقرار النقدي على حدّ سواء (الصورة الملحقة الثانية).

وسيفيد إلقاءُ نظرة عن كثب على أُسس اقتصادات مجلس التعاون الخليجي في دعم فكرة اعتمادها أنظمة أسعار صرف ثابتة تستند إلى سياسات ربط تقليدية بالدولار الأمريكي كإطار العمل الأنسب لسياسة الاقتصاد الكلّي. وتندرج الأسباب في ثماني نقاط رئيسية:

- تميل دول مجلس التعاون الخليجي، بصفتها اقتصادات صغيرةً مفتوحة معتمدة على النفط، إلى امتلاك فوائض مالية هيكلية كبيرة وفوائض كبيرة في الحسابات الجارية، ممّا يسمح لها بجمع صناديق ضخمة لتمويل الحروب وبالتحلّي استثمارات دولية صافية إيجابية. ويمكن الاستفادة من هذه المستويات العالية من الادّخارات لتحمّل عجوزات مؤقتة وتجنّب تعديلات كبيرة في حال تعرضت لانكماشات اقتصادية.

- تُعدّ أسعار الصرف الفعلية الحقيقية مستقرّة نسبياً، لأنّ العرض المرن للعمّال المغتربين ذوي الأجر المنخفض الوافدين من آسيا في أسواق عمل مجلس التعاون الخليجي يقيّد الضغوط لدفع أجور أعلى في القطاع غير التجاري الخاص (ولا سيّما في قطاعَي البناء والخدمات). ويحول ذلك دون تضخّم التكاليف ومشاكل المرض الهولندي في خلال فترات تحسّن الطلب، ممّا يحدّ من ارتفاع أسعار الصرف الحقيقية في خلال الطفرات النفطية.

- لا تزال الأسر والشركات المحلّية لا تستجيب بشكلٍ كبير للتغيّرات في أسعار الفائدة الحقيقية في دول مجلس التعاون الخليجي بسبب الأسواق الرأسمالية والمالية غير المتطوّرة، ممّا يجعل السياسات النقدية غيرَ فعّالة نوعاً ما في المنطقة وكلفةُ عدم التحلّي بسياسات نقدية مستقلة منخفضةً.

- يُعدّ مخزون الاستثمارات الأجنبية منخفضاً في دول الخليج، وتحتلّ الكيانات الحكومية وتلك المرتبطة بالحكومة مركزاً مهيمناً في مجموع الودائع، ممّا يضع حدوداً لإجمالي تدفّقات رأس المال الكبيرة والمستمرّة إلى الخارج أو لعمليّات الدَولرة في دول مجلس التعاون الخليجي.

- تسيطر الحكومات في دول مجلس التعاون الخليجي بشكل غير مباشر على أصول الكيانات التي تُعتبر تقنياً سيادية بالامتداد. وتتضمّن هذه الأصول أصولَ الشركات والأفراد الذين تُعَدّ أنشطتهم الأساسية وطنية والذين يعتمدون على قرابتهم مع الأسر الحاكمة وعلى حلفائهم ومعارفهم البارزين. بالتالي، تَحدّ الأصولُ الخاصة لكن “السيادية بالامتداد” من خصوم القطاع العام بحكم الأمر الواقع.

- تُعدّ السياسات المالية فعّالة في إعادة توازن الاقتصاد فيما تبقى إمكانية إدارة المخاطر السياسية لمخطّطات التقليص المالي الممتدّة على عدّة سنوات ممكنة، لأنّ التخفيضات في النفقات العامّة تتركّز في القطاعات التي يكثر فيها العمّال المغتربون الذين يتّسمون بحرّية حركة عالية ويملكون تراخيص إقامة مرتبطة بعقود توظيف.

- لا تقدّم ركائز أسعار الصرف البديلة، مثل حقوق السحب الخاصة التابعة لصندوق النقد الدولي، وسلال العملات المهمّة الأخرى واليورو والذهب والنفط، منافعَ كبيرة لدول مجلس التعاون الخليجي من ناحية استقرار عمليّتَي التصدير والاستيراد. فأسعار النفط محدّدة بالدولار الأمريكي. علاوة على ذلك، مع أنّ تركيبة التجارة الخارجية في مجلس التعاون الخليجي تغيّرت بشكل كبير، إذ يهيمن على هذه التجارة الآن الشركاء الآسيويون، يربط الكثير من هذه البلدان الآسيوية أيضاً عملته ربطاً مرناً أم جامداً بالدولار الأمريكي. في الواقع، يُعتبر دور الدولار الأمريكي كعملة ركيزة للاقتصاد العالمي أهمّ بكثير اليوم ممّا كان عليه حينما طبّقت دول مجلس التعاون الخليجي الربط الجامد لعملاتهم في أواخر السبعينيات وأوائل الثمانينات إلى منتصفها.

- من شأن أيّ تحرك بهدف اعتماد أنظمة أسعار صرف أكثر مرونة أن يطرح مخاطرَ كبيرة على السلطات النقدية من ناحية المصداقية ومطالبَ كبيرة من ناحية الإصلاحات المؤسساتية في أسواق النقد الأجنبي وعمليات المصارف المركزية.

وفي حال لا تزال أنظمة أسعار النقد الأجنبي الحالية الخيارَ الأفضل، يبقى السؤال إذا ما كان تخفيض قيمة العملات سيدعم إعادةَ التوازن في اقتصادات مجلس التعاون الخليجي نظراً إلى أنّ أسعار النفط لا تزال منخفضة.

وتنعدم بشكلٍ عام المنافع المادية الناجمة عن تخفيض قيمة العملات في دول مجلس التعاون الخليجي. إذ تبقى الصادرات والواردات ضعيفة الاستجابة إزاء التغيّرات التي تطرأ على الأسعار النسبية، ولا تعوّض الآثارُ المحتملة لهذه المتغيّرات عن آثار الكلفة في الاقتصادات التي تهيمن فيها الواردات على سوقَي السلع والعمل. في الواقع، وجدت دراسات اقتصادية في هذا المجال، أنّ استجابات موازين الحسابات الجارية للتغيّرات في أسعار الصرف الفعلية الحقيقية في مجلس التعاون الخليجي إمّا لا دلالة إحصائية لها أم أنّها تتحرّك في الاتجاه المعاكس لمعظم الحالات التقليدية الأخرى، ممّا يعني أنّ تخفيضاً في قيمة العملة يُعدّ إمّا غير مهمّ للموقف الخارجي أم أنه قد يزيد من الاختلالات في الحسابات الجارية.5

ويأتي ذلك كنتيجة غير متوقّعة مرتبطة بالحالات التي لا يُطبّق فيها شرط مارشال-ليرنر، إذ لا تحسّن الانخفاضات أو التخفيضات في قيمة الميزانِ التجاري، وذلك بسبب تأثيرها السلبي من حيث الكلفة على المواد المستوردة، بما فيها السلع الرأسمالية والمنتجات الوسيطة والعمالة الوافدة. وينطبق ذلك حتّى على الاقتصادات في مجلس التعاون الخليجي التي لها قاعدة صادرات أكثر تنوّعاً، كدولة الإمارات العربية المتحدة والبحرين مثلاً، حيث تُعتبر المواد المصدَّرة غير النفطية بمعظمها موادَّ مُعاد تصديرها أو خدمات تقدّمها القطاعات التي تتّسم بمعدلات توظيف عالية من العمّال المغتربين. فمن المتوقّع مثلاً أن يؤدّي تخفيضٌ حقيقي في قيمة العملة بنسبة 10 في المئة إلى تدهور الميزان التجاري غير النفطي بنسبة 4 في المئة في الكويت و3,1 في المئة في قطر و2,8 في المئة في المملكة العربية السعودية و2,1 في المئة في البحرين و1,7 في المئة في الإمارات العربية المتحدة و2,3 في المئة في عُمان.6

ولن يوقف تخفيض قيمة العملات في مجلس التعاون الخليجي تصدير الموادّ غير النفطية والتنويع الاقتصادي فحسب، بل قد يتسبّب بظروف تفضي إلى هروب رؤوس الأموال وبروز أزمة مصارف وغيرها من مشاكل الميزانية العمومية المرتبطة بعدم التوافق في قيم العملات. وقد أظهرت تجارب دولية أخرى أنّ تخفيض قيمة العملة غير النافع غالباً ما يولّد ضغوطاً لإجراء المزيد من التخفيض في قيمة العملة، فيتسبّب بالتالي باضطراب السوق وبعدم استقرار مالي.

ويشير استخدام أدوات غير فعّالة لتغيير حجم الإنفاق وانعدام استقلالية السياسة النقدية إلى بيئة صعبة جداً لصناعة سياسات الاقتصاد الكلّي في مجلس التعاون الخليجي، ولا سيما لأن السياسات المالية تُعتَبر بشكلٍ عام أداةً سيئة لمعالجة العجوزات في الحسابات الجارية. بيد أنّ السياسات الماليّة تميل لأن تكون أكثر فعاليّة في الاقتصادات النفطية التي تفتقر افتقاراً شديداً إلى التنوّع. ففيما يؤدّي مثلاً انخفاضٌ بنسبة 1 في المئة في إنفاق الحكومة لدى عيّنة كبيرة من البلدان المصدِّرة للنفط إلى تحسين وضع حسابها الجاري بنسبة 0,3 في المئة من إجمالي الناتج المحلّي، يؤدّي هذا التخفيض ذاته بنسبة 1 في المئة في إنفاق الحكومة في دول مجلس التعاون الخليجي إلى تحسين وضع حساباتها الجارية بنسبة 1,2 في المئة من إجمالي الناتج المحلّي.7

بالإجمال، لن تأتي الإصلاحات في أسعار الصرف إلّا تدريجياً مع تنفيذ الأهداف الوطنية الطويلة الأمد، بما فيها التنويع الاقتصادي الأوسع وتوطين سوق العمل وتطوير الأسواق المالية وتكاملها. بالتالي، سيأتي أيّ تحول محتمل نحو ترتيبات أكثر مرونة في أسعار الصرف كنتيجة لتغيّرات اقتصادية هيكلية في مجلس التعاون الخليجي وليس كسبب لها. في نهاية المطاف، ستدعم هذه المطالب بالتغيير أيضاً تحولاتٌ جيوسياسية واقتصادية دولية مهمّة، بما فيها التعويم بحكم الأمر الواقع لعملة الرينمنبي الصينية ووضع قواعد معيارية ومنصّات بديلة لتسعير النفط ومتاجرته وتطوير نظام عالمي ثلاثيّ أو متعدّد الأقطاب لاحتياطي العملات.

كفاية الاحتياطيات في دول الخليج

تشكّل الاعتبارات أعلاه حجّةً قوية لسلطات مجلس التعاون الخليجي لأن تدعم ربط عملاتها. لكن في حال استمرّت ضغوط في أسواق الصرف والاختلال في التوازن، هل ستتمكّن هذه السلطات من حماية هذا الربط لمدّة طويلة؟ من أفضل الوسائل لتقييم هذا الوضع هي اللجوءُ إلى مقاييس مختلفة لكفاية الاحتياطيات بهدف مقارنة الوضعَين الحالي والماضي بسيناريوهات مستقبلية ممكنة.8

الجدول رقم 1: مقاييس كفاية الاحتياطيات، أكتوبر 2017

فيما يملك معظم دول مجلس التعاون الخليجي احتياطيات تفوق بكثير المستويات الكافية لتغطية الواردات، تُظهر نسبة الدين القصير الأمد إلى مجموع الاحتياطيات (جويدوتي-جرينسبان) ونسبة النقود بمفهومها الواسع (M2) إلى مجموع الاحتياطيات ومقياس ال IMF ARA EM وقائعَ أضيق، لأنّ ضغوط السوق في دول مجلس التعاون الخليجي تأتي عادة نتيجة عجوزات في الحسابات الجارية (مخاطر الإيرادات من الصادرات) وخروج تدفقات رؤوس الأموال (مخاطر هروب رؤوس الأموال).

وقد يدفعنا تحليل كفاية الاحتياطيات إلى الاستنتاج أنّ المملكة العربية السعودية تتمتّع بالمركز الأكثر راحة في مجلس التعاون الخليجي. لكنّ سبب ذلك يعود إلى عمل مؤسسة النقد العربي السعودي (ساما) كمصرف مركزي وصندوق تثبيت وصندوق ثروة سيادي بحكم الأمر الواقع. وتُعنى (ساما) رسمياً بمهمّة الاستثمار حتّى في أصول أقلّ سيولة من خلال حافظة استثماراتها.

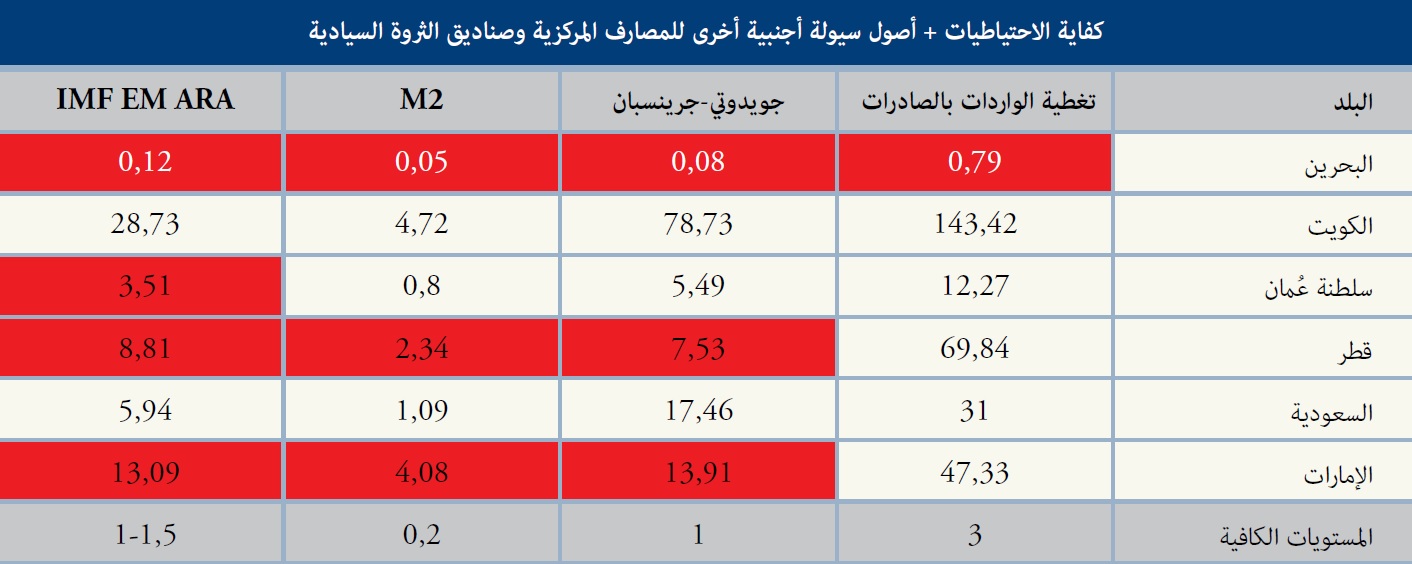

وعندما تُضاف أصول صندوق التثبيت وصندوق الثروة السيادي المُدارة إلى احتسابات الاحتياطي، يتحسّن وضع دول مجلس التعاون الخليجي الأغنى من غيرها بشكل كبير. في هذه الحالة، يتحسّن وضع الكويت وقطر ودولة الإمارات تحسناً كبيراً لدرجة أنّ حيازاتها تصل إلى أضعاف المستويات الوقائية الكافية المذكورة في الجدول رقم 1، وتصبح لجميع البلدان باستثناء البحرين أصولُ سيولة أجنبية سيادية تفوق بكثير المستويات الدنيا التي شهدتها في الثمانينيات وأوائل التسعينيات وأواخرها.

الجدول رقم 2: كفاية الاحتياطيات + أصول سائلة أجنبية أخرى للمصارف المركزية وصناديق الثروة السيادية، أكتوبر 2017

غير أنّه يجدر الحذر من إدراج أصول صناديق التثبيت وصناديق الثروة السيادية في احتساب الاحتياطيات الرسمية. فعلى الرغم من أنّ عدداً قليلاً يعارض واقع أنّ هذه الأصول متاحة أو يمكن إتاحتها للمصارف المركزية والسلطات النقدية، ليست كلّ الأصول متوازية، وبالتالي يجدر إيلاء انتباه خاص للتركيبات ومستويات السيولة المختلفة التي تتّسم بها الأصول المختلفة. وبشكل عام، لا تُعدّ الموارد المرتبطة بمشاريع مادية جديدة أو قديمة (أي النفط والتعدين والبنية التحتية والعقارات) أو الأصول المستثمَرة في أسهم أخرى (أي الأسهم الخاصة وصناديق التحوّط والأسواق الناشئة) سائلة كفاية لإدارة احتياطي النقد الأجنبي.

فمن المعتقد مثلاً أنّ “ممتلكات”، وهو صندوق الثروة السيادي في البحرين، يضمّ أصولاً بقيمة 10,6 مليار دولار، لكنّ هذه القيمة لم يتمّ إدراجها في الجدول رقم 2 لأنّ هذه الأصول مركّزة إلى حدّ كبير في عدد صغير من المشاريع البحرينية غير السائلة وغيرها من المشاريع في مجلس التعاون الخليجي (نسبة 78 في المئة ونسبة 20 في المئة من مجموع الأصول على التوالي)، ممّا يجعل منها مخزونات احتياطية مالية غير ملائمة.9 ويستثني الجدول رقم 2 أيضاً صندوق الاستثمارات العامة التابع للمملكة العربية السعودية، لأنّ 5 في المئة فقط من أصوله التي تبلغ 230 مليار دولار تقع في الخارج.10

بالإجمال، تشير مقاييس كفاية الاحتياطيات إلى أنّ قدرات مجلس التعاون الخليجي الوقائية، باستثناء البحرين، مرتفعة الآن مقارنةً ببداية التسعينيات وأواخرها وبداية العقد الأوّل من القرن الحادي والعشرين وأواخره. وبما أنّ هذه الدول قد استطاعت أن تحافظ على أنظمة الربط بالدولار المتأتّي عن بيع النفط حتى في خلال ضائقات سيولة أكثر حدّة، يمكن دعم أنظمة أسعار الصرف الثابتة في جميع دول مجلس التعاون الخليجي تقريباً في المستقبل القريب.

مشكلة البيزو، وسوق العملات الآجلة

تبقى مشكلة واحدة. إذا كانت المقاييس التقليدية تشير إلى أنّ أنظمةَ ربط العملة الخمسة الأقوى في مجلس التعاون الخليجي مستدامةٌ، لماذا انخفضت قيمة عملات المملكة العربية السعودية والبحرين وعُمان في سوق العملات الآجلة؟ فالأسعارُ الآجلة تعكس أسعارَ الصرف الفورية في تواريخ استحقاق العقود الآجلة. وعادةً ما يُمثّل انخفاض قيمة الأسعار الآجلة إشارةً لتوقّعات السوق حيال تخفيضات محتملة لقيمة العملة في المستقبل القريب.

لكن في حالة عملات مجلس التعاون الخليجي، يعود سبب هذه الانخفاضات بشكل كبير إلى “مشكلة البيزو”، وهي علاوة مخاطر يحدّدها تجّار السوق بالاستناد إلى توقّعاتهم حيال أحداث ممكنة لكن نادرة وغير مرجّحة. وغالباً ما تطرأ “مشاكل البيزو” حينما تضيف الأسواق احتمالات ضئيلة معروفة في أسعار الأصول. وفي سياق أسعار الصرف الثابتة، تُظهر “مشاكل البيزو” كيفية تسعير المستثمرين لتخفيضات العملة ولإلغاء أنظمة الربط بعيدة الاحتمال. بمعنى آخر، لا تعكس الارتفاعات الأخيرة في الأسعار الآجلة زيادةً في حجم التخفيضات المحتملة لقيمة العملة، بل تعكس زيادةً في احتمال التسبّب بما زال يُعتبر تخفيضات مستبعدة في قيمة العملة وإلغاءً غير مرجّح لأنظمة الربط.

وتُعزى الأسباب التي تنبئ باحتمالات أكبر بإعادة مواءمة أسعار الصرف وإلغاء أنظمة الربط في المستقبل إلى الوقائع السياسية والاقتصادية في مجلس التعاون الخليجي والاقتصاد العالمي بالإجمال. باختصار، ترتبط الأسباب بالأمور الآتية: (أ) ديناميات العوامل الخاصة بكل بلد (اختلالات الاقتصاد الكلّي والمخاطر السياسية وتحديات السياسة)، و(ب) التفاعل بين المخاطر السياسية المحلّية المرتفعة والمخاطر الجيوسياسية الإقليمية، و(ج) التحوّلات الهيكلية الطويلة الأمد في جهة العرض في أسواق النفط والغاز العالمية، و(د) التحوّلات الطويلة الأمد في التقلّب والسيولة الدوليَّين.

أنظمة الربط بالدولار المتأتي عن النفط في قطر والسعودية بأمان على الرغم من الأوضاع

مع أن قطر والسعودية تُعدّان “بمأمن” من ناحية الاحتياطات المالية الوقائية، تواجه قطر تحديات إضافية من ناحية السيولة بسبب الأزمة الخليجية المستمرّة.

مع أن قطر والسعودية تُعدّان “بمأمن” من ناحية الاحتياطات المالية الوقائية، تواجه قطر تحديات إضافية من ناحية السيولة بسبب الأزمة الخليجية المستمرّة. أما في السعودية، فقد تولّد الإصلاحات المحلّية الجذرية طلباً على مرونة في أسعار الصرف على المدى الطويل. ولهُوَ من المفيد تقييم كيفية تأثير هذه التطورات في أنظمة الربط في هذَين البلدَين قبل تحليل وضع البحرين وعُمان الأكثر هشاشة.

قطر وأزمة مجلس التعاون الخليجي

عندما قطعت المملكة العربية السعودية والإمارات العربية المتحدة والبحرين ومصر علاقاتها الدبلوماسية مع قطر وفرضت حصاراً برّياً وبحرياً وجوياً عليها في 5 يونيو 2017، اضطرّ الاقتصاد القَطري إلى التعامل مع صدمة مالية كبيرة. ففي خلال الأشهر الستة الأولى بعد فرض العقوبات، واجهت قطر خروج تدفقات مالية بقيمة 35,4 مليار دولار، وشهد مصرفها المركزي انخفاضاً بقيمة 21 مليار دولار في احتياطيات النقد الأجنبي الرسمية.11 لكن في غياب صدمات جيوسياسية جديدة، أصبح أسوأ الأمور من الماضي بالنسبة إلى قطر من حيث هروب رؤوس الأموال وتدفّق الودائع المالية إلى الخارج على حدّ سواء. ويعود سبب ذلك إلى أنّ معظم التدفقات المالية إلى الخارج أتت من حسابات مصرفية قطرية لمقيمين في البلدان المحاصِرة، وإلى أنّ معظم ودائع المصارف لهؤلاء المواطنين كانت قصيرة الأمد (أقلّ من ستة أشهر)، وعلى الأرجح أنّ كلّها تقريباً استحقّ موعدها أو استُبدلت أو بيعت. واليوم، تعمل المصارف بشكل طبيعي ولم ترتفع تكاليف القروض الطويلة الأجل إلى الشركات سوى 5 نقاط أساس فقط بعد أن بدأ الحصار.12

وتملك الحكومة صافي أصول مالية قدره 331,1 مليار دولار على الأقلّ، أي 203 في المئة من إجمالي الناتج المحلّي، ويُقدَّر أنّ 87 في المئة من هذه الأصول منتشرة في الخارج أو مخزنة بعملات أجنبية.13 وكانت هذه الهيمنة الاقتصادية السيادية مهمّة لتحمّل ما كان من الممكن أن يشكّل ضربة مالية كبيرة. وعلى الرغم من الحصار، العواملُ الاقتصادية التي ترتبط عادة بأزمة عملات أو بتخفيض لقيمة العملة غائبة بكل بساطة في قطر، إذ تدير الدولة فوائض كبيرة من الناحية الهيكلية في الأموال والحسابات الجارية، وهي تُظهر قدرةً واستعداداً للمحافظة على ربط عملتها بالدولار من خلال إيراداتها الخارجية واحتياطاتها المالية (الجدول رقم 2).

لحظة السعودية التاريخية

تظهر المملكة العربية السعودية أيضاً هيمنة اقتصادية سيادية. فيُقدّر أنّ القطاع العام السعودي الواسع يضمّ أصولاً مالية بقيمة 705,9 مليار دولار، أو 104 في المئة من إجمالي الناتج المحلّي.14 غير أنّ المملكة العربية السعودية على قاب قوسين من لحظة تاريخية تضطرّ فيها القيادة إلى التصدّي لضغوط ديموغرافية شديدة وإصلاحات اقتصادية جذرية وإعادة تصميم لهيكلية السلطة في خضمّ حروب متعدّدة بالوكالة وصراع مع إيران. وعندما تُقاس ثروة الحكومة المالية في ظلّ هذه التحديات، لا تبدو الأرقام مطمئنة جداً، ولا سيّما أنّ البلاد تواجه عجزاً مالياً قدره 213,3 مليار دولار وعجزاً في الحسابات الجارية قدره 76,7 مليار دولار منذ شهر يناير 2015.15

وقد تسبّبت التغييرات السياسية السعودية حتّى الآن ببروز إشارات متضاربة للأسواق (استعداد أكبر للإصلاح ولكن قدرة توقّعٌ أقلّ وعدد أقلّ من الجهات القادرة على نقض القرارات بهدف موازنة السلطة الشاملة بعد مرحلة قمع الفساد والتطهير السياسي). فمن جهة، لا يُستبعد وقوع صدمة مالية في حال بروز اضطرابات مستقبلية. ومن جهة أخرى، من الممكن أن يتسارع التحوّل الاقتصادي الهيكلي في المملكة العربية السعودية. وعلى المدى الطويل، قد تولّد الإصلاحات المالية وعرض البيع الأوّلي لشركة أرامكو السعودية وتعزيز صندوق الاستثمارات العامة وبناء المدينة الحلم (نيوم) تنوّعاً اقتصادياً وظروفاً مواتية لمرونة في سعر الصرف.16 في غضون ذلك، من الممكن احتمال صدمات وتمديد عملية التعديلات المالية لفترة زمنية منطقية (الجدول رقم 1). وفي حال لم تطرأ أي أحداث ضخمة غير متوقّعة، من المفترض أن تتمكّن المملكة العربية السعودية من حماية نظام الربط الخاص بها.

أنظمة الربط بالدولار المتأتي عن النفط في البحرين وعُمان: الحالتان الاستثنائيتان الضعيفتان

في اقتصادَي البحرين وعُمان الأكثر هشاشة من بين اقتصادات دول الخليج، وبطريقة تحقّق ذاتها نوعاً ما، قد تزيد مشاكل البيزو من فرص وقوع أحداث خارجية تتسبّب بأزمات في العملة في البحرين وعُمان وتخفيضات في قيمتها. لكن نتيجة الروابط التاريخية والاقتصادية والسياسية والمالية في المنطقة، قد تتسبّب أزمات العملة في البحرين وعُمان بأثر عدوى في أنحاء مجلس التعاون الخليجي، فتُرغم الدول على اللجوء إلى المزيد من التخفيض في قيمة العملات أو تؤدّي إلى خسائر في الاحتياطيات وعمليات الإنقاذ تبلغ مليارات الدولارات. وللبلدان المجاورة حافزٌ لدعم هذين الاقتصادين لتتجنّب أيّ أحداث تطرأ على العملة في المنطقة. لذلك، من المرجّح أن تتابع البحرين وعُمان بحماية عملتَيهما على الرغم من الضغوطات المالية التي تعانيانها.

البحرين: الحلقة الأضعف

على الرغم من أنّ البحرين تعاني الواقع الأضيق بأشواط في كفاية الاحتياطيات، يشكّل موقعها الاستراتيجي والحرب الإقليمية بالوكالة القائمة بين السعودية/السنّة من جهة وإيران/الشيعة من جهة أخرى سيناريو يُعدّ فيها اقتصادها الصغير مهماً جداً لدرجة لا يجوز أن يفشل

واجهت البحرين في العامَين 2015 و2016 عجزاً مالياً نسبته 15 في المئة و14,67 في المئة من إجمالي الناتج المحلّي وعجزاً نسبته 3,1 في المئة و4,7 في المئة في الحسابات الجارية على التوالي.17 وقد انخفضت احتياطيات النقد الأجنبي لديها بنسبة 49 في المئة من 5,5 مليار دولار في يونيو 2014 إلى 2,8 مليار في نوفمبر 2017.18 وللبحرين قدرة محدودة على الاقتراض من غير المقيمين، فقد بلغت نسبة دينها الخارجي إلى إجمالي الناتج المحلّي 147 في المئة، وخفّضت شركة ستاندرد آند بورز ومؤسسة موديز ووكالة فيتش تصنيفها الائتماني في العام 2016 من سندات ذات مرتبة استثمارية إلى سندات بعائد مرتفع أو “سندات رديئة”.19 وقد أدّت الاحتجاجات الشعبية في العام 2011 وحالات عدم الاستقرار السياسي والاجتماعي التي تلتها إلى منع الحكومة من تنفيذ برنامج احتواء مالي. في الواقع، تُعدّ البحرين البلد الوحيد في مجلس التعاون الخليجي الذي رفع الإنفاق الحكومي بعد انهيار أسعار النفط. وقد أُفيد أنّ البحرين طلبت من حلفائها في الخليج (الكويت والمملكة العربية السعودية والإمارات العربية المتحدة) دعماً مالياً للحفاظ على نظام الربط.20

وعلى الرغم من أنّ البحرين تعاني الواقع الأضيق بأشواط في كفاية الاحتياطيات، يشكّل موقعها الاستراتيجي والحرب الإقليمية بالوكالة القائمة بين السعودية/السنّة من جهة وإيران/الشيعة من جهة أخرى سيناريو يُعدّ فيها اقتصادها الصغير “مهماً جداً لدرجة لا يجوز أن يفشل”. وتلتزم الدول الأساسية في مجلس التعاون الخليجي، ولا سيّما المملكة العربية السعودية، بتقديم دعم سياسي ومؤسساتي واقتصادي للبحرين بهدف المحافظة على الوضع الجيوسياسي الإقليمي الراهن. وبالنسبة إلى مجموعة تملك احتياطيات رسمية وأصول سيادية سائلة نوعاً ما تناهز 2,8 تريليون دولار، يُعدّ عجز البحرين في الحسابات الجارية البالغ 1,5 مليار دولار وعجزها المالي البالغ 4,6 مليار دولار مسائل بسيطة.21روابط عُمان الإقليمية المعقّدة

تُعدّ عُمان حلقة ضعيفة أخرى في ما يتعلّق بأنظمة ربط العملة في مجلس التعاون الخليجي

تُعدّ عُمان حلقة ضعيفة أخرى في ما يتعلّق بأنظمة ربط العملة في مجلس التعاون الخليجي. فقد واجه البلد في العامَين 2015 و2016 عجزاً مالياً بنسبة 15,1 في المئة و20,6 في المئة من إجمالي الناتج المحلّي على التوالي وعجزاً في الحسابات الجارية بنسبة 15,5 في المئة من إجمالي الناتج المحلّي.22 وعلى الرغم من الدعم الفنّي المستمرّ الآتي من التصنيف الائتماني الجيّد (مرتبة استثمارية) والانخفاض البسيط غير المتوقّع في مستوى احتياطيات النقد الأجنبي الرسمية بعد انهيار سعر النفط (5,3 في المئة فقط)، انخفض مجموع إجمالي الأصول الأجنبية بنسبة 24,7 في المئة، وارتفعت نسبة الدين إلى إجمالي الناتج المحلّي من 4,9 في المئة إلى 32,6 في المئة.23 وتعتمد استراتيجية عُمان الاقتصادية على مزيج من الاحتواء المالي والاقتراضات الخارجية والمحلّية وسحب ودائع حكومية وأصول سيادية أخرى.

وفيما انخفض مجموع نفقات الحكومة بنسبة 12,4 في المئة بين العامَين 2014 و2016، من المرجّح أن يبقى التشديد المالي الإضافي محدوداً بسبب القيود السياسية التي فرضتها خلافة غير تقليدية في الحُكم وظلال الاحتجاجات العُمانية في العام 2011. علاوة على ذلك، انخفضت الأصول السيادية غير الاحتياطية في صناديق التثبيت وغيرها من الأدوات ذات الغايات الخاصّة بنسبة 47,75 في المئة.24 وقد شارف صندوق احتياطي النفط وحساب تمويل مشاريع البنية التحتية والصندوق الاستثماري العُماني على النفاد بالكامل، فلم يبقَ من الأصول المُدارة في العام 2016 سوى 600 مليون دولار بعد أن كانت 11,5 مليار دولار في العام 2014.25 ويضمّ صندوق الاحتياطي العام للدولة أصولاً أجنبية تبلغ قيمتها 18 مليار دولار، ويُعتقد أنّ حوالى 50 إلى 70 في المئة منها فقط سائلة.26 وفي غياب جهود مالية أكثر استهدافاً وفي ظلّ السيناريو الدرامي القاضي بعدم إمكانية الوصول إلى أسواق الدين المحلّية أو الدولية وعدم إمكانية الاعتماد على الودائع الحكومة المحلّية، لن تفوق مخزونات الاحتياطيات المالية المستويات الوقائية سوى لمدّة تتراوح بين 6 و7 أشهر فقط.

بالإضافة إلى ذلك، تتأثّر عُمان في موقف أكثر استقلالية في سياستها الخارجية مقارنة مع دول مجلس التعاون الخليجي الأخرى. إذ إنّ العلاقة الأوثق بين مسقط وإيران وبُعدُها النسبي عن مبادرات المملكة العربية السعودية الإقليمية تصعّب قدرتَها على الاستفادة من دعم مالي غير مشروط من المنطقة. والغريب أنّ النزاع الإقليمي الذي ولّده الحصار المفروض على قطر قد يصبّ في مصلحة عُمان التي تبنّت موقفاً محايداً إزاء قطر. وقد يفتح النزاع المجال أمام إمكانية زيادة الدعم المالي القطري. فسبق أن بدأ العجز المالي والعجز في الحساب الجاري في عُمان في توليد تخمينات حول ترتيبات مالية بديلة للحفاظ على نظام الربط، بما فيها إمكانية الحصول على دعم من بلدان مثل الصين.

التوصيات: إنشاء منشآت رسمية لدعم السيولة

تشير الأوضاع في البحرين وعُمان إلى حاجة إلى وضع آليات مساعدة ذاتية تهدف إلى تجنّب الأزمات المالية. وسبق أن حصل هذان البلدان على دعم مالي مباشر أو غير مباشر من دول المنطقة. ففي خلال الربيع العربي، أنشأت دول مجلس التعاون الخليجي صندوق تنمية بقيمة 10 مليارات دولار مخصّصاً لتمويل مشاريع الإسكان والبنى التحتية في البحرين وعُمان. واعتُبرت المبادرة مهمّة لتطوير المشاريع ونموّ الإنتاج المحتمل، غير أنّها لم تكن حلّاً لمشاكل السيولة وميزان المدفوعات القصيرة الأمد. وفي غياب منشآت إقليمية لدعم السيولة، ستضطر البحرين وعُمان إلى اللجوء إلى مفاوضات مبهمة مخصّصة لهذه الغاية بهدف أن تحصل على إعانة قصيرة الأمد.

وفي سياقٍ تأييد دول مجلس التعاون الخليجي لإصلاحات هيكلية شاملة، بما فيها الشفافية والمساءلة في صناعة السياسات الاقتصادية، لا تُعدّ الاتفاقيات المالية المبهمة أفضل حلٍّ ممكن لمعالجة أزمات العملة. إذ تبرز عدّة تجارب دولية ناجحة تتضمّن تطوير منشآت لدعم السيولة، بما فيها مبادرة شيانغ ماي الشرق آسيوية وشبكات المبادلة الثنائية غير المحدودة التي تمّ إنشاؤها مؤخّراً بين مصارف مركزية تابعة لاقتصادات متقدّمة مهمّة.

وفيما تصعّب الاختلافات السياسية داخل المنطقة على مجلس التعاون الخليجي مهمّة وضع هذا النوع من مشاريع التعاون وتنفيذها، من الممكن أن يبدأ اعتماد مقاربة أكثر تدرّجاً نحو تعاون مالي إقليمي بترتيبات ثنائية لتعزيز الحوار حول السياسات وتشاطر المعلومات والتنسيق ونهايةً توفير السيولة. في الواقع، ستكون شبكةٌ من الاتفاقيات الثنائية الخيارَ الوحيد المقبول سياسياً في ظلّ الخصام الحالي القائم في مجلس التعاون الخليجي. ويمكن أن تتضمّن كتلُ الترتيبات الكويت وعُمان وقطر من جهة، والبحرين والمملكة العربية السعودية والإمارات العربية المتحدة من جهة أخرى.

وتبدأ المقاربة التدريجية من خلال وضع آليات ثنائية للرقابة والمراقبة تحت سلطة مشتركة لوزارات المال والمصارف المركزية. ويجتمع مندوبون عن هذه المؤسسات مرّتَين في العام بشكل غير رسمي لإجراء رقابة متبادلة ووضع عملية مراقبة دائمة. ومن المفضّل تطوير أطر عمل رسمية للمراقبة الاقتصادية بهدف تقديم تحذيرات مبكرة عن الأزمات المحتملة التي قد تصيب ميزان المدفوعات أو الأحداث الاقتصادية الأخرى ذات الصلة. ويمكن أن تفضي الاجتماعات المحكّمة والتدريبات على مراقبة الاقتصاد الكلّي إلى المسألة الحسّاسة المتعلّقة بتبادل البيانات حول تدفّقات رؤوس الأموال القصيرة والمتوسطة الأمد. وبإمكان هذا النوع من آليات الرقابة والمراقبة الثنائية أن يوطّد الحوار حول السياسات ويعزّز بناء الثقة بين المشاركين.

وعلى المدى المتوسط، يمكن تنظيم شبكة من اتفاقيات التبادل الثنائية مع دول مجلس التعاون الخليجي التي تواجه مشاكل في ميزان المدفوعات. ويمكن أن يوقّع أوّلاً الاقتصادَان الأقويان في كلّ كتلة (أي الكويت وقطر من جهة، والسعودية والإمارات من جهة أخرى) على ترتيبات ثنائية الاتجاه بينهما، ثمّ يوقّعان على ترتيبات أحادية الاتجاه مع البلد الضعيف في كتلتهما (يمكن أن توقّع السعودية والإمارات على ترتيبات أحادية الاتجاه مع البحرين، فيما توقّع الكويت وقطر على ترتيبات أحادية الاتجاه مع عُمان).27

وفي حال طالت الأزمة وبات مجلس التعاون الخليجي بلا طائل، تزداد أهمّية الكتل الفرعية. ومتى اتّفقت الأطراف على إنهاء الصراع وإعادة إنعاش مجلس التعاون الخليجي وفي حال اتفاقها على ذلك، تُطبَّق الترتيبات الثنائية تدريجياً على صعيد المنطقة. وفي ظلّ هذا السيناريو الإيجابي، وبطريقة مماثلة نوعاً ما لما حصل لمبادرة شيانغ ماي الشرق آسيوية، يمكن أن تتطوّر الشبكة لتصبح عبارة عن ترتيب إقليمي لتجميع الاحتياطيات تحكمه اتفاقية تعاقدية واحدة. وقد تساعد الكفاءة التي تؤمنها شبكة من التبادلات أو احتياطيات إقليمية مجمّعة رسمية على تجنّب أزمة عملة في الاقتصادات الضعيفة واتّقاء تأثيرات العدوى المحتملة والمشاكل في المصداقية. علاوة على ذلك، عبر تسهيل التوفيق التنظيمي والإحصائي وتنسيق سياسات الاقتصاد الكلّي الإقليمية، يمكن أن تسهّل منشأةٌ مقّرها مجلس التعاون الخليجي معنية بآلية رقابة ومراقبة وبدعم السيولة قيام نقاش واقعي ومجدّد حول الطرق الممكنة لقيام اتحاد نقدي يُنفَّذ في المستقبل، في حال أظهر مجلس التعاون الخليجي ضرورة استمراريته.

الخاتمة

لا ينبغي تقييم كلّ اقتصاد من اقتصادات مجلس التعاون الخليجي على حدة. فأي خضّة تصيب عملة في دولة من هذه الدول يمكنه أن يولّد تأثير عدوى في الدول الأخرى

على الرغم من تحديات الاقتصاد الكلّي التي تواجهها دول مجلس التعاون الخليجي في هذه الفترة التي تشهد أسعار نفط منخفضة ومخاطر جيوسياسية كبيرة، من المستبعد أن تُسجّل الكتلة الإقليمية أيّ تخفيضات في قيمة عملات دول الأعضاء. إذ لا تزال أنظمة سعر الصرف الثابتة تُعدّ إطار العمل الأمثل لسياسة الاقتصاد الكلّي لهذه البلدان. ومن المستبعد أن يخفّف تخفيض قيمة العملة من التحديات التي يواجهها ميزان مدفوعاتها والتي يمكن أن تُعالَج بفعالية أكبر من خلال السياسات المالية. ولكن نظراً للتفاوت في حجم الاقتصادات وكفاية الاحتياطيات والاختلالات الكلّية بين دول الأعضاء، يُرجَّح أن تلجأ بعض البلدان في هذه الكتلة، أي البحرين وعُمان، إلى تخفيض قيمة عملتها على الرغم من المخاطر.

لكن لا ينبغي تقييم كلّ اقتصاد من اقتصادات مجلس التعاون الخليجي على حدة. فأي خضّة تصيب عملة في دولة من هذه الدول يمكنه أن يولّد تأثير عدوى في الدول الأخرى. وفيما تصعّب الصراعات السياسية والدبلوماسية ضمن مجلس التعاون الخليجي من احتمال وضع آليات دعم إقليمية، ينبغي اللجوء إلى ترتيبات ثنائية وثلاثية الأطراف لدعم السيولة بهدف مساعدة بلدان مثل البحرين وعُمان على دعم أنظمة الربط الخاصة بها. ومن أجل دعم هذه البلدان الضعيفة بفعالية، يجب على دول المنطقة أن تعمل على تطوير هيكليات لتوفير السيولة تتضمّن آليات رقابة ومراقبة وتشاطر بيانات للحرص على تخصيص الأموال بشكل ملائم وبناء الثقة بين هذه البلدان. وسيساعد أيضاً وضع هذه الهيكليات الرسمية على إعادة التفكير في المزيد من الدمج الاقتصادي والنقدي الإقليمي في المستقبل.

Related Content

Author

-

Footnotes

- لويس بينتو هو زميل مشترك بين مركز بروكنجز الدوحة وجامعة قطر. وهو أيضاً أحد مؤسسي شركة بريكس أوفرسيز للاستشارات ومديرها العام.

- تعكس الأرقام سعر خام برنت الحاضر الذي يُستخدم كسعر معياري عالمي للنفط الخام. وقد جُمعت البيانات من وكالة بلومبيرغ في 9 يناير 2018.

- تستند احتسابات المؤلّف إلى بيانات من المصارف المركزية الوطنية.

- تستند احتسابات المؤلّف إلى بيانات من المصارف المركزية الوطنية والسلطات النقدية والإحصاءات المالية الدولية التابعة لصندوق النقد الدولي وتقرير آفاق الاقتصاد العالمي التابع لصندوق النقد الدولي أيضاً وصناديق الثروة السيادية ومؤسسة هافر أناليتيكس. أفضل التقديرات من معهد صناديق الثروة السيادية.

- Aasim Husain et al., “Global Implications of Lower Oil Prices,” IMF Staff Discussion Note, July 2015, https://www.imf.org/external/pubs/ft/sdn/2015/sdn1515.pdf.

- Alberto Behar and Armand Fouejieu, “External Adjustments in Oil Exporters: The Role of Fiscal Policy and the Exchange Rate,” IMF Working Paper WP/16/107, June 2016, https://www.imf.org/en/Publications/WP/Issues/2016/12/31/External-Adjustment-in-Oil-Exporters-The-Role-of-Fiscal-Policy-and-the-Exchange-Rate-43941; Dalia Hakura and Andreas Billmeier, “Trade Elasticities in the Middle East and Central Asia: What is the Role of Oil,” IMF Working Paper WP/08/216, September 2008, https://www.imf.org/en/Publications/WP/Issues/2016/12/31/Trade-Elasticities-in-the-Middle-East-and-Central-Asia-What-is-the-Role-of-Oil-22325.

- Hakara and Billmeier, “Trade Elasticities in the Middle East and Central Asia,” 16.

- Behar and Foeijieu, “External Adjustments in Oil Exporters,” 26.

- تتضمّن مقاييس كفاية الاحتياطيات المستخدمة في هذه الدراسة (أ) تغطية الواردات بالصادرات، (ب) جويدوتي-جرينسبان، (ج) M2، و(د) مقياس IMF ARA EM. تعني تغطية الواردات بالصادرات نسبةَ الاحتياطي إلى أشهر الاستيراد، ويبلغ الحدّ الكافي لتغطية الواردات بالصادرات ثلاثة أشهر. وتنصّ قاعدة جويدوتي-جرينسبان على أنه ينبغي على الدولة أن تملك رقم احتياطيات يوازي دينها الخارجي القصير الأجل (سنة واحدة للاستحقاق). وتقيّم مقاييس M2 نسبة الاحتياطيات إلى النقد بمفهومه الواسع (M2). ويشكّل IMF ARA مقياساً مركّباً يتضمّن عائدات التصدير والنقد بمفهومه الواسع والدين القصير الأجل وخصوم الحافظة.

- أفضل تقديرات معهد صناديق الثروة السيادية ابتداء من سبتمبر 2017؛Saeed Azhar and Hadeel Al Sayegh, “Update 1-Bahrain Wealth Fund Mumtalakat Has up to $300 Mln for New Deals -CEO,” Reuters, June 14, 2017, https://www.reuters.com/article/mumtalakat-investment/update-1-bahrain-wealth-fund-mumtalakat-has-up-to-300-mln-for-new-deals-ceo-idUSL8N1JB2V1.

- Eric Schatzker, Matthew Martin, and Arif Sharif, “Saudi Wealth Fund Plans to Borrow to Double Investment Returns,” Bloomberg, October 25, 2017, https://www.bloomberg.com/news/articles/2017-10-24/saudi-sovereign-fund-to-use-borrowings-as-it-targets-9-return; the 5 percent estimate is based on information taken from the PIF investment program. راجع PIF, “The Public Investment Fund Program (2018-2020),” http://vision2030.gov.sa/en/pifprogram/about.

- تستند احتسابات الـمؤلّف إلى بيانات مأخوذة من مصرف قطر المركزي، بما فيها الكشف المصرفي الشهري وتقرير التطورات النقدية الشهري والنشرة الإحصائية الفصلية.

- المرجع ذاته.

- يستند صافي الأصول المالية إلى احتساب الـمؤلّف لبيانات مأخوذة من مصرف قطر المركزي وإلى تقدير لمجموع قيمة الأصول المحلية (100 مليار دولار) والأجنبية (200 مليار دولار) لدى جهاز قطر للاستثمار. ويستند هذا التقدير إلى بيانات رسمية حُرّرت في خلال نقل حافظة جهاز قطر للاستثمار لتصبح تحت إشراف وزارة المالية في مارس 2017 (https://www.bloomberg.com/news/articles/2017-03-22/qatar-said-to-move-100-billion-portfolio-to-finance-ministry). تتوافق الأرقام مع تقديرات الـمؤلّف بالاستناد إلى قيمة السوق المتوقّعة للخطوط الجوية القطرية وشركة الديار القطرية وقيمة سوق الأسهم التابعة لجهاز قطر للاستثمار في الشركات المحلية المدرجة في بورصة قطر. يستند إجمالي الناتج المحلّي إلى تقدير صندوق النقد الدولي للعام 2017. راجع IMF, “Seeking Sustainable Growth: Short-Term Recovery, Long-Term Challenges,” World Economic Outlook, October 2017, https://www.imf.org/en/Publications/WEO/Issues/2017/09/19/world-economic-outlook-october-2017.

- تستند تقديرات الـمؤلّف واحتساباته إلى بيانات مأخوذة من مؤسسة النقد العربي السعودي (ساما) ومعهد صناديق الثروة السيادية وصندوق النقد الدولي.

- تستند حسابات الـمؤلّف إلى بيانات مأخوذة من وزارة المالية ومؤسسة النقد العربي السعودي (ساما).

- تعني عبارة نيوم نيو مستقبل (مستقبل جديد)، وهي مشروع مدينة ضخمة ومنطقة اقتصادية خاصة صمّمتها الحكومة السعودية لتُبنى على ساحلها الغربي حيث تتوقّع أن تستثمر أكثر من 500 مليار دولار لتطوير مركز نشاط سياحي وإبداعي.

- IMF, World Economic Outlook Database, October 2017.

- تستند احتسابات الـمؤلّف إلى بيانات مأخوذة من مصرف البحرين المركزي.

- Moody’s Investor Service, Sovereigns – Gulf Cooperation Council: Currency risks still low on average, but rising in Oman and Bahrain (March 14, 2017).

- Shahine, Alaa and Zainab Fattah, “Bahrain Asks Gulf Allies for Aid to Stave off Crisis,” Bloomberg, November 1, 2017, https://www.bloomberg.com/news/articles/2017-11-01/bahrain-is-said-to-ask-gulf-allies-for-aid-to-stave-off-crisis.

- تستند تقديرات الـمؤلّف واحتساباته إلى بيانات مأخوذة من البنوك المركزية والسلطات النقدية بالإضافة إلى أفضل تقديرات صندوق النقد الدولي ومعهد صناديق الثروة السيادية لمجموع أصول صناديق الثروة السيادية المدارة، في حال عدم توافر البيانات.

- تستند احتسابات الـمؤلّف إلى بيانات مأخوذة من البنك المركزي العُماني.

- خفّضت شركة ستاندرد آند بورز من التصنيف الائتماني في عُمان إلى “سندات رديئة” أو سندات بعائد مرتفع في مايو 2017، لكن لا تزال مؤسسة موديز ووكالة فيتش تمنحان عُمان تصنيف سندات ذات مرتبة استثمارية. تستند احتسابات الـمؤلّف إلى بيانات مأخوذة من البنك المركزي العُماني ومؤسسة هافر أناليتيكس.

- تستند احتسابات الـمؤلّف إلى بيانات مأخوذة من البنك المركزي العُماني.

- بيانات مأخوذة من مؤسسة هافر أناليتيكس.

- بيانات مأخوذة من مؤسسة هافر أناليتيكس. افتراض طُرح وفقاً لمواصفات الاستثمار لصندوق الاحتياطي العام للدولة المقدَّمة في تقريره السنوي في العام 2016. راجع State General Reserve Fund, Building a sustainable future for Oman: annual report 2016 (Muscat: SGRF, 2017). https://www.sgrf.gov.om/frontend/web/uploads/8550279-sgrf-annualreport-2016-eng.pdf.