Vous trouverez ci-dessous le chapitre 1 du rapport Foresight Africa 2017. Ce rapport explore six thèmes généraux qui offrent à l’Afrique des outils pour surmonter ses obstacles et stimuler une croissance inclusive. Vous pouvez également vous joindre à la conversation en utilisant #ForesightAfrica.

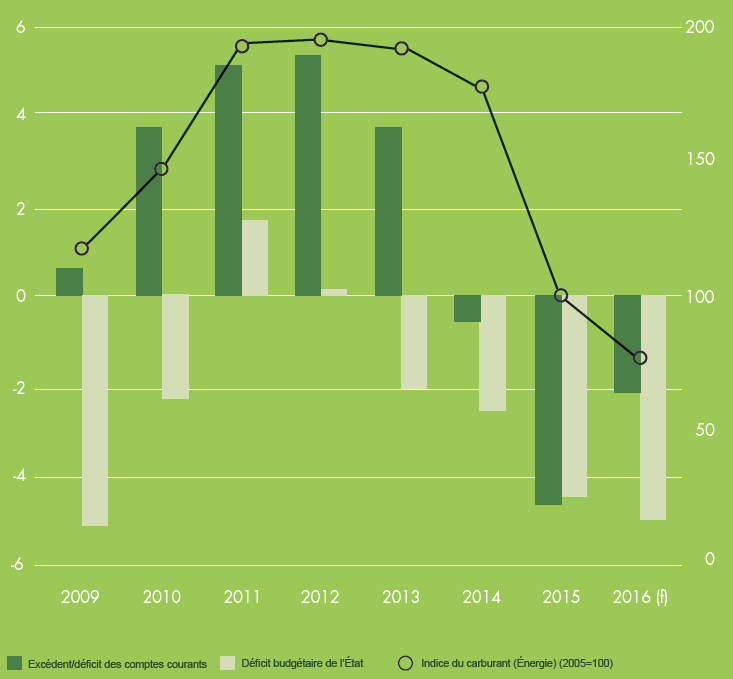

Alors que les perspectives d’avenir demeurent encourageantes pour un grand nombre de pays d’Afrique subsaharienne, combien les choses ont changé pour les pays exportateurs de pétrole ![1] Avant 2014, ces derniers jouissaient d’un solde excédentaire moyen sur leurs comptes courants et parvenaient même à générer un petit excédent budgétaire public (figure 1.1). En 2014 cependant, les prix du pétrole ont chuté si brutalement qu’ils se sont retrouvés, début 2016, à leurs plus bas niveaux en dix ans. La baisse des recettes générées par les exportations pétrolières ayant réduit les recettes publiques qui en sont largement tributaires, les besoins des États en matière de financement ont augmenté. Les pays exportateurs de pétrole d’Afrique subsaharienne se retrouvent désormais confrontés au « double déficit » de leurs comptes courants et de leurs budgets gouvernementaux.

La difficulté réside dans le fait que les besoins de financement extérieur augmentent au moment même où les conditions financières se durcissent. La hausse des taux d’intérêt américains d’une part provoque une augmentation des coûts de refinancement et des coûts des nouveaux emprunts et d’autre part freine la quête du rendement et réduit l’appétit pour le risque. Cette situation a poussé les investisseurs à s’aventurer dans certains marchés frontières, dont ceux d’Afrique. Les flux de capitaux à destination des pays exportateurs de pétrole peuvent s’affaiblir davantage ou, voire pire, se renverser. En raison de ces conditions financières plus difficiles, un ajustement national décisif et crédible reste le seul choix politique possible afin de satisfaire les besoins grandissants en matière de financement. Malheureusement, les efforts d’ajustement déployés jusqu’à présent par les pays exportateurs de pétrole ont été plutôt hésitants. Face à des réserves appauvries et à des conditions financières plus difficiles, ils ont été lents et ont parfois fait preuve de réticence à l’heure de mettre en œuvre des ajustements macroéconomiques fort nécessaires.

2017 est donc bien le bon moment pour utiliser les chocs pétroliers à la fois pour mettre en œuvre la bonne panoplie de politiques macroéconomiques et pour mieux positionner les économies tributaires du pétrole afin qu’elles accomplissent d’importants progrès sur la voie des objectifs de développement durable (ODD). Il n’y a pas d’autre choix possible, étant donné que les cours du pétrole, d’après les prédictions, resteront faibles pendant une longue période (en dépit du fait qu’ils aient récemment augmenté). Des ajustements à court terme ne peuvent être qu’un « médicament antidouleur » et des politiques sectorielles, notamment au niveau de l’agriculture, seront nécessaires pour diversifier les économies riches en pétrole et accélérer leur transformation structurelle. Le financement ne sera qu’un aspect de l’équation et la génération de recettes supplémentaires par le biais de l’économie non basée sur le pétrole est l’option qu’il convient d’exercer. Les rentes pétrolières étant désormais appauvries, le temps est venu d’accélérer la cadence des réformes exigeant un financement réduit, comme l’efficacité des dépenses engagées. Les décideurs politiques auront besoin d’une bonne combinaison de volonté politique, communication efficace et participation du secteur privé et autres parties prenantes. Le contrat social mis en place pendant les années prospères devrait être redéfini.

Les pays exportateurs de pétrole ont des besoins de financement accrus

Malheureusement, et bien que les cours pétroliers se soient quelque peu redressés, les perspectives demeurent inquiétantes et le financement extérieur sera difficile à obtenir l’an prochain.

Le cycle de hausse et de baisse des cours du pétrole a fait naître des déséquilibres macroéconomiques qui devront être financés. Les fluctuations des cours du pétrole témoignent de la brutalité du choc subi par les exportateurs de pétrole. Le cours de la matière première a reculé de 112 $ le baril en mi-2014 à moins de 39 $ le baril début janvier 2016. La chute des cours du pétrole a fait baisser les recettes à l’exportation, engendré une détérioration des soldes des comptes courants et placé les devises sous pression. La figure 1.1 illustre la manière dont l’actuel déficit des comptes courants des pays exportateurs de pétrole est entré en territoire négatif entre 2013 et 2014. Ces pays sont parvenus à produire un excédent de comptes courants correspondant à 3,8 % du PIB en 2013, un excédent qui s’est transformé en un déficit de 0,6 % en 2014 pour continuer à se creuser en 2015 en atteignant 4,7 % du PIB. La figure 1.1 montre également comment les soldes fiscaux ont empiré au fil du temps.

Le vaste choc pétrolier a donné lieu à une recrudescence du financement et la question fondamentale est maintenant de savoir dans quelle mesure les financements extérieurs seront disponibles en 2017. Malheureusement, et bien que les cours pétroliers se soient quelque peu redressés, les perspectives demeurent inquiétantes et le financement extérieur sera difficile à obtenir l’an prochain.

Figure 1.1. Pays exportateurs de pétrole en Afrique subsaharienne : Les chiffres du « double-déficit » (en pourcentage du PIB)

Comme l’on peut s’y attendre, les pays exportateurs de pétrole subsahariens risquent un «double-déficit» en raison de la faiblesse persistante des cours des matières premières. En fait, les déficits des comptes courants, qui sont passés des soldes positifs aux soldes négatifs entre 2013 et 2014 sont restés négatifs au cours de ces deux dernières années. Parallèlement, le budget de l’État est en hausse depuis 2013. En 2017, les décideurs politiques demeureront confrontés à de sombres perspectives.

Sources: IMF Regional Economic Outlook (October 2016), IMF Primary Commodity Price System. Available at: https://www.imf.org/external/pubs/ft/reo/2016/afr/eng/sreo1016.htm.

Les réserves internationales se sont appauvries et la disponibilité des financements extérieurs est plus limitée

Le niveau des réserves internationales sert de tampon protecteur contre la chute des cours du pétrole, mais ce tampon est toutefois limité. Les pays exportateurs de pétrole de la région épuisent leurs réserves internationales et, comme l’a remarqué la Banque mondiale (2016), l’appauvrissement cumulé des réserves internationales des pays exportateurs de pétrole de la région entre fin juin 2014 et mars 2016 est de plus de trente pourcent. Le FMI (2016) remarque également que ces pays ont financé environ deux-tiers du déficit de leurs comptes courants en puisant dans les réserves internationales à hauteur de 1,5 % de leur PIB chaque année depuis 2014.

Rien que durant le premier semestre 2016, un certain nombre de pays exportateurs de pétrole, dont l’Angola, le Gabon et la République du Congo ont fait l’objet d’un déclassement leurs notations de crédit.

Les emprunts étrangers peuvent également aider à financer l’approfondissement du déficit des comptes courants des pays exportateurs de pétrole. Comme indiqué plus haut cependant, il devient de plus en plus difficile et onéreux d’accéder au marché obligataire international. En 2016, seuls l’Afrique du sud et le Ghana sont parvenus à exploiter les marchés obligataires internationaux, l’Afrique du sud ayant levé 750 millions de dollars US à un taux de rendement de 9,25 pourcent après avoir reporté l’émission en raison des prix plus élevés exigés par les investisseurs. [2] Il convient de noter qu’à la différence des pays exportateurs de pétrole comme le Nigeria et l’Angola, le Ghana bénéficiait déjà d’un programme du FMI et avait déjà démarré son programme d’ajustement macroéconomique national.

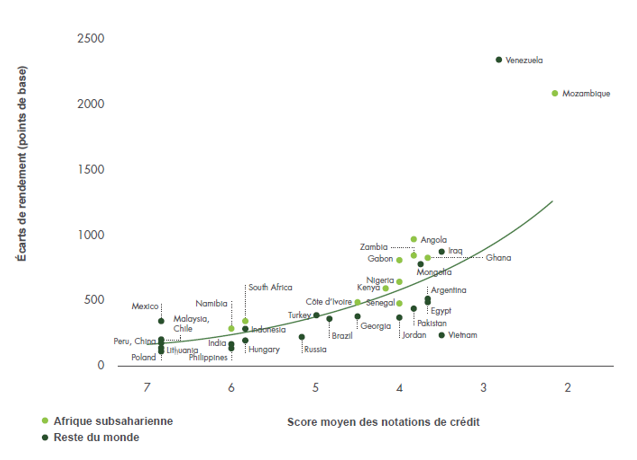

Comme indiqué par la Banque mondiale (2016), la cadence des déclassements des notations de crédit s’est accélérée depuis un an. Rien que durant le premier semestre 2016, un certain nombre de pays exportateurs de pétrole, dont l’Angola, le Gabon et la République du Congo ont fait l’objet d’un déclassement leurs notations de crédit. Des taux d’intérêt plus élevés et des notations de crédit plus basses compliquent les efforts déployés par ces pays en vue d’accéder aux marchés internationaux. La figure 1.3, qui illustre les écarts de rendement et les notations des obligations souveraines au 15 novembre 2016 (avant le déclassement du Mozambique tombé de la catégorie « CC » à la catégorie « défaut restrictif » par Fitch Ratings), montre que les coûts engagés par les pays exportateurs de pétrole (et de matières premières) pour émettre des titres obligataires sont relativement plus élevés. L’émission d’obligations internationales prévue par le Nigeria, la première du pays depuis 2013, fera office de test décisif pour les autres pays exportateurs de pétrole qui cherchent à se financer à l’extérieur de leurs frontières.

Figure 1.3. Écarts des rendements souverains comparés aux notations de crédit

Les coûts d’émission de la dette des pays exportateurs de matières premières africains ont tendance à être plus élevés. Le graphique ci-dessous montre la relation négative existant entre les notations de crédit et les écarts de rendement des obligations souveraines. Comparés aux autres pays en voie de développement et émergents, les pays d’Afrique paient un écart plus élevé pour un risque de défaut de même niveau, tel que mesuré par les notations de crédit.

Note : Les écarts de rendement sont ceux du 15 Novembre 2016. Le score moyen des notations de crédit fait allusion aux notations moyennes de Fitch, Moody’s et S&P. Les scores numériques correspondent aux catégories de notations de crédits suivantes : 7=A, 6=BBB/Baa, 4=B, 3=CCC/Caa et 2-CC/Ca.

Source : Bloomberg L.P., J.P. Morgan EMBI Global

Les entrées de capitaux (investissements directs étrangers (IDE) et investissements de portefeuille) sont les outils généralement utilisés pour financer les déficits des comptes courants (les premiers étant à préférer en raison de leur plus grande stabilité), mais certains éléments indiquent que les investisseurs sont moins enclins à investir dans la plupart des pays exportateurs de pétrole que dans d’autres pays d’Afrique. Ainsi, la Banque mondiale (2016) constate que les entrées de capitaux ont ralenti dans la région. Dans le cas du Nigeria, les entrées de capitaux ont reculé de 55 pourcent au premier trimestre 2016, alors que les sorties de capitaux ont plus que doublé.

Dans un tel contexte de resserrement des financements extérieurs, quelles politiques les pays exportateurs de pétrole africains peuvent-ils mettre en œuvre ?

Un ajustement crédible et décisif en 2017 est la principale option politique possible pour les pays exportateurs de pétrole

Le remède traditionnel pour les pays exportateurs de pétrole en proie à un choc pétrolier négatif est une combinaison de dépréciation de la monnaie et de resserrement monétaire (afin de limiter les pressions inflationnistes). En outre, les entreprises publiques et le secteur financier sont étroitement surveillés pour éviter toute mauvaise surprise, comme la matérialisation de passifs quasi-budgétaires et d’emprunts non productifs plus couteux résultant des expositions au pétrole et au gaz et des asymétries de monnaies. Les politiques actuelles peuvent être utilisées pour rendre le remède plus facile à digérer. Lorsque ces dernières sont trop faibles, c’est à des institutions comme le FMI, la Banque africaine de développement et la Banque mondiale, sans oublier les bailleurs de fonds bilatéraux dont la Chine, qu’il faut demander d’apporter une contribution (lorsque la conjoncture économique locale le permet).

Néanmoins, à la différence des économies plus diversifiées, les économies tributaires du pétrole sont comparables à des pétroliers, dans le sens où elles sont difficiles à redresser rapidement.

Néanmoins, à la différence des économies plus diversifiées, les économies tributaires du pétrole sont comparables à des pétroliers, dans le sens où elles sont difficiles à redresser rapidement. Il n’en reste pas moins crucial de mettre en œuvre rapidement et de manière crédible un mix de politiques adéquat. Malheureusement, les pays exportateurs de pétrole d’Afrique ne sont globalement pas parvenus à gérer cette situation difficile aussi rapidement et décisivement que nécessaire.

La lenteur de l’ajustement des taux de change est rendue manifeste non seulement par l’appauvrissement des réserves internationales des pays exportateurs de pétrole africains, mais aussi par la rareté des devises (au Nigeria, par exemple, il devient de plus en plus difficile de se procurer des dollars US) et le vaste fossé séparant les marchés parallèles et les taux de change officiels comme en Angola et au Nigeria. Les résultats de l’exécution budgétaire montrent que de nombreux pays n’ont pas réussi à contenir leurs dépenses courantes ou à poursuivre leurs dépenses en capital (comme le Nigeria qui a cherché à les utiliser en tant que politique anticyclique). Dans un grand nombre de pays, la dette publique a augmenté et une part plus importante des recettes en baisse est désormais affectée au service de la dette. Ainsi, le FMI (2016) constate que la dette publique a fortement augmenté chez les pays exportateurs de pétrole, avec une progression de vingt points de pourcentage du PIB depuis 2013 (même si le niveau d’origine de cette dette était faible au Nigeria). Les arriérés publics ont également augmenté et certains gouvernements ont même eu recours aux banques centrales pour se financer. De nombreuses raisons expliquent l’absence de mise en œuvre d’un mix de politiques adéquat en temps opportun, notamment le traitement du choc pétrolier comme un choc provisoire et non pas permanent, les longs retards de coordination entre les ministères et d’exécution et les difficultés au niveau de la gestion de l’économie politique des réformes.

En 2017, le temps est venu d’accélérer la mise en œuvre du programme de mobilisation des ressources nationales.

L’actuel choc et ses conséquences négatives sur les économies et la vie des citoyens des pays exportateurs de pétrole africains ont cependant un côté positif, dans la mesure où ils peuvent offrir une occasion de « réparer la machine ». Ainsi, la forte baisse des cours du pétrole a mis en évidence la fragilité de l’actuel modèle de croissance. La transformation structurelle n’est pas solidement ancrée et peu de progrès ont été accomplis en matière de diversification des économies et de dépendance excessive à l’égard des recettes de l’exportation de pétrole. En 2017, le temps est venu d’accélérer la mise en œuvre du programme de mobilisation des ressources nationales, tant proclamée dans le Programme d’action d’Addis Abeba, et d’améliorer la fiscalité de l’économie non pétrolière, de prendre en considération l’avantage de relever le taux de la TVA (taxe sur la valeur ajoutée) et de revoir les exemptions fiscales et les subventions mal ciblées. 2017 est également la bonne année pour garantir que les dépenses en capital (qui demeurent nécessaires pour financer l’important déficit infrastructurel) porteront leurs fruits et soutiendront réellement la croissance. 2017 est la bonne année pour revoir la manière dont les dépenses courantes de l’économie pétrolière faisaient partie d’un contrat social inefficace en vertu duquel la manne pétrolière était censée faire augmenter la masse salariale et les dépenses publiques en biens et services.

2017 est la bonne année pour réexaminer le rôle du secteur privé et du secteur financier en tant que moteurs de la croissance générale au-delà de leur traditionnelle dépendance à l’égard des marchés publics et des revenus pétroliers et gaziers. Au niveau de l’économie pétrolière, l’État joue trop souvent le rôle de remède universel contre tous les maux et évince, voire même freine, le secteur privé. 2017 est la bonne année pour aplanir le terrain et redéfinir le rôle de l’État et ses domaines d’intervention, notamment la réduction des coûts d’exploitation et la mise en place d’une infrastructure adéquate en vue de stimuler la croissance et la compétitivité tirées par le secteur privé. De telles mesures font également partie du nouveau contrat social nécessaire.

2017 est la bonne année pour intensifier l’amélioration des institutions en vue de compléter les efforts de macro-stabilisation et poser les bases d’une croissance durable et inclusive. La mauvaise gouvernance a trop souvent détruit l’efficacité des dépenses publiques pour améliorer les résultats et nourrir la croissance. Une bonne gouvernance est également cruciale au regard du programme de mobilisation des revenus nationaux. Les travaux récents montrent que la bonne gouvernance est plus pertinente pour lever des recettes fiscales que pour attirer des investissements directs étrangers. Ceci est important, car les recettes fiscales constituent généralement la plus grande source de financement pour le développement.[3]

2017 est aussi une bonne année pour passer sérieusement en revue le contrat social des pays exportateurs de pétrole. Les dépenses de protection sociale sont parfois très faibles dans ces pays et doivent être réévaluées. Au bout du compte, dans quelle mesure les pauvres ont-ils réellement bénéficié du cycle de hausse des cours du pétrole ? Maintenant que l’heure des ajustements est arrivée, quelle part de leurs coûts sont-ils censés assumer ? 2017 est le bon moment pour mettre en place les moyens nécessaires à la mise en œuvre des interventions ciblées et à la poursuite des mesures de protection sociale en vue de soulager les effets de l’ajustement macroéconomique nécessaire. Ainsi, l’augmentation de la TVA, qui est une taxe régressive, doit être accompagnée d’une compensation bien ciblée des segments de population les plus pauvres.

Les décideurs politiques des pays exportateurs de pétrole doivent adopter une stratégie à trois volets qui sera axée de manière crédible et décisive sur les ajustements macro-économiques, favorisera la croissance générale et réexaminera le contrat social. Ces objectifs sont de la plus haute importance à ce stade et il est nécessaire de résoudre les problématiques à court terme pour éviter de mettre la croissance à moyen terme en danger.

Related Content

Additional Graphics

Références

Fonds monétaire international (FMI). 2016. « Regional Economic Outlook: Sub-Saharan Africa: Multispeed Growth (Octobre 2016) ». Washington, D.C.: Fonds monétaire international. Disponible à : https://www.imf.org/external/pubs/ft/reo/2016/afr/eng/pdf/sreo1016.pdf.

Sy, Amadou N.R. et Mariama Sow. 2016. « Domestic Resource Mobilization and External Financing: When does governance matter? Evidence from sub-Saharan Africa.» Document de travail de l’Initiative pour la croissance en Afrique. Brookings Institution. Disponible à : https://www.brookings.edu/research/domestic-resource-mobilization-and-external-financingwhen-does-governance-matter/.

Banque mondiale. 2016. Africa’s Pulse, No. 14, Octobre 2016. Washington, D.C.: World Bank Group. Disponible à : https://openknowledge.worldbank.org/handle/10986/25097.

Author

The Brookings Institution is committed to quality, independence, and impact.

We are supported by a diverse array of funders. In line with our values and policies, each Brookings publication represents the sole views of its author(s).