Información básica

Antes y después de la promulgación de la Ley de empleos y de reducción de impuestos (Tax Cuts and Jobs Act o TCJA, por sus siglas en inglés) varios conservadores prominentes, entre los que se encontraban legisladores republicanos de la Cámara Baja y del Senado, el ex economista del presidente Reagan Art Laffer, así como integrantes del gobierno de Trump, sostuvieron que dicha norma legal aumentaría los ingresos o al menos se amortizaría a sí misma. En principio una reducción impositiva podría “autoamortizarse” si lograra impulsar un crecimiento económico considerable, es decir, si los ingresos tributarios surgiesen de una combinación de salarios más altos y más horas trabajadas, mayores rendimientos de las inversiones y utilidades empresariales superiores. No obstante, la TJCA no brinda ese tipo de reducción impositiva.

-

El monto real correspondiente a los ingresos por impuestos del ejercicio 2018 fue significativamente inferior a lo proyectado por la Oficina de Presupuestos del Congreso en enero de 2017, fecha anterior a la entrada en vigor de la reducción impositiva.

-

Dado que en 2018 se registró un crecimiento económico y que no existió ninguna otra política que podría haber causado una gran pérdida de renta, los datos sugieren que la reducción impositiva de 2017 generó una considerable disminución de los ingresos.

-

El recorte impositivo de 2017 redujo la tasa fiscal más alta correspondiente a las sociedades de un 35 por ciento a un 21 por ciento, lo que representa una disminución del 40 por ciento, además de reducir los impuestos a la renta de la mayoría de los estadounidenses.

Análisis detallado

¿La TJCA generó un crecimiento suficiente como para que se mantengan los niveles federales de ingresos?

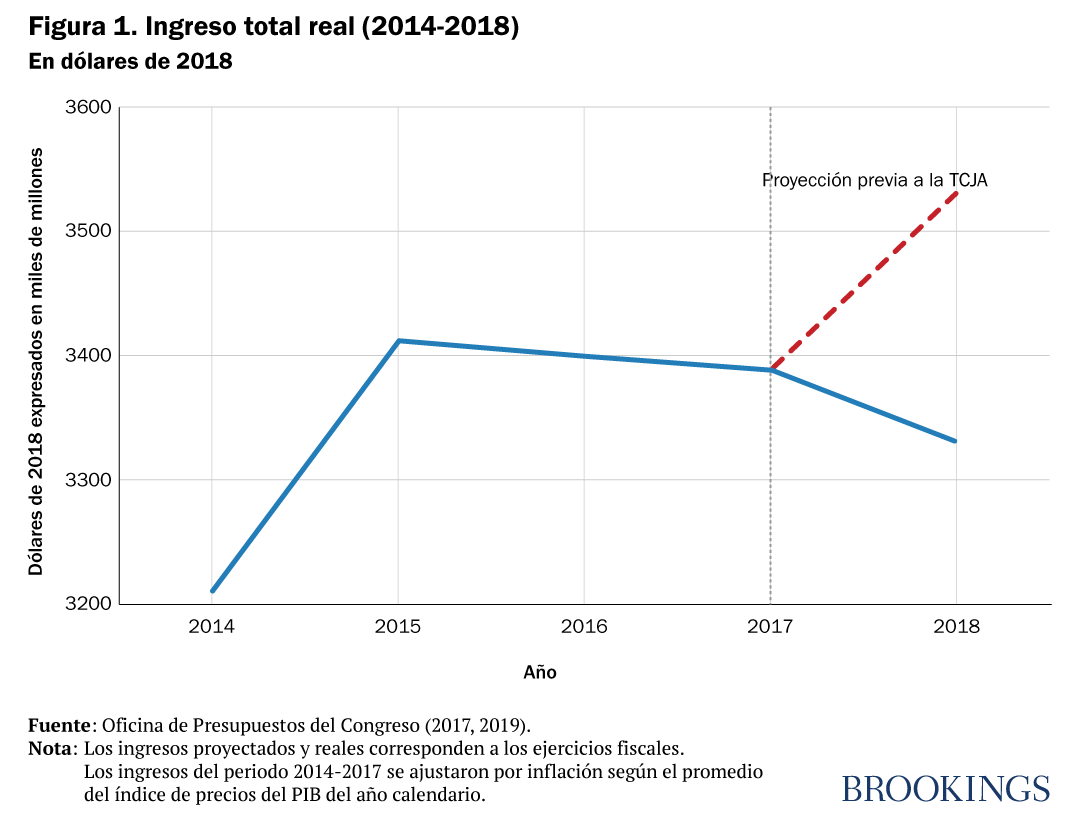

Aunque algunos de los partidarios de la TCJA observan que los ingresos nominales fueron superiores en el ejercicio fiscal 2018 (que comenzó el 1 de octubre de 2017) que en el ejercicio 2017, esa comparación no tiene en cuenta los efectos de la ley. Los ingresos nominales aumentan debido a la inflación y al crecimiento económico. Una vez realizado el ajuste por inflación se percibe una caída de los ingresos totales correspondientes al ejercicio fiscal 2018 en comparación con los de 2017 (Figura 1). Tras un ajuste según el tamaño de la economía, la caída es aún mayor.

La pregunta correcta es la siguiente: ¿cómo habrían sido los ingresos sin la TCJA?

La prueba más adecuada para determinar los efectos de la TCJA consiste en comparar los ingresos reales del ejercicio fiscal 2018 con los proyectados para ese año económico suponiendo que el Congreso no la hubiera promulgado. En efecto, el monto real de ingresos recaudados en el ejercicio fiscal 2018 fue considerablemente menor que el pronosticado para dicho ejercicio por la Oficina de Presupuestos del Congreso en enero de 2017, antes de que la reducción impositiva fuera sancionada legalmente en diciembre de 2017. El déficit fue de USD 275.000 millones, lo que representa el 7,6% de los ingresos previstos antes de que se aplicaran las reducciones de impuestos. Dado el crecimiento económico y la ausencia de otra política que podría haber causado una gran pérdida de renta, los datos señalan que la TCJA generó una considerable disminución de los ingresos (Figura 1).

¿Qué nos indica la composición de los déficits de los ingresos en cuanto a los efectos de la TCJA?

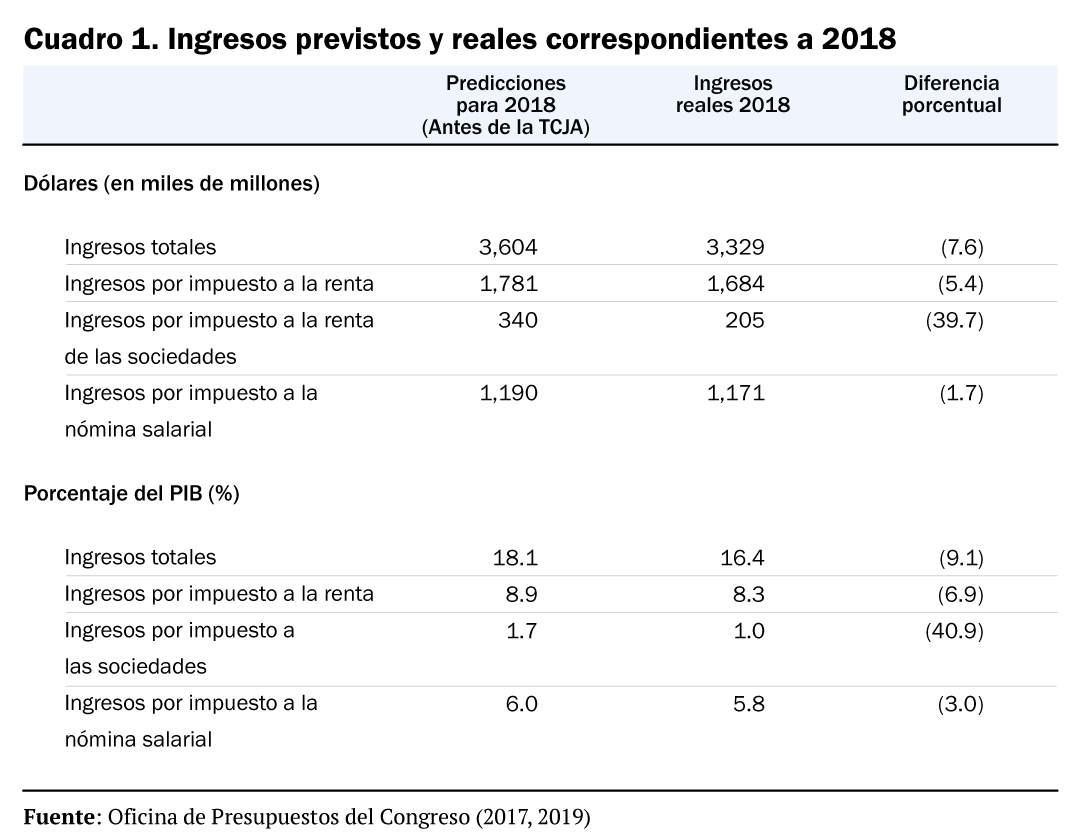

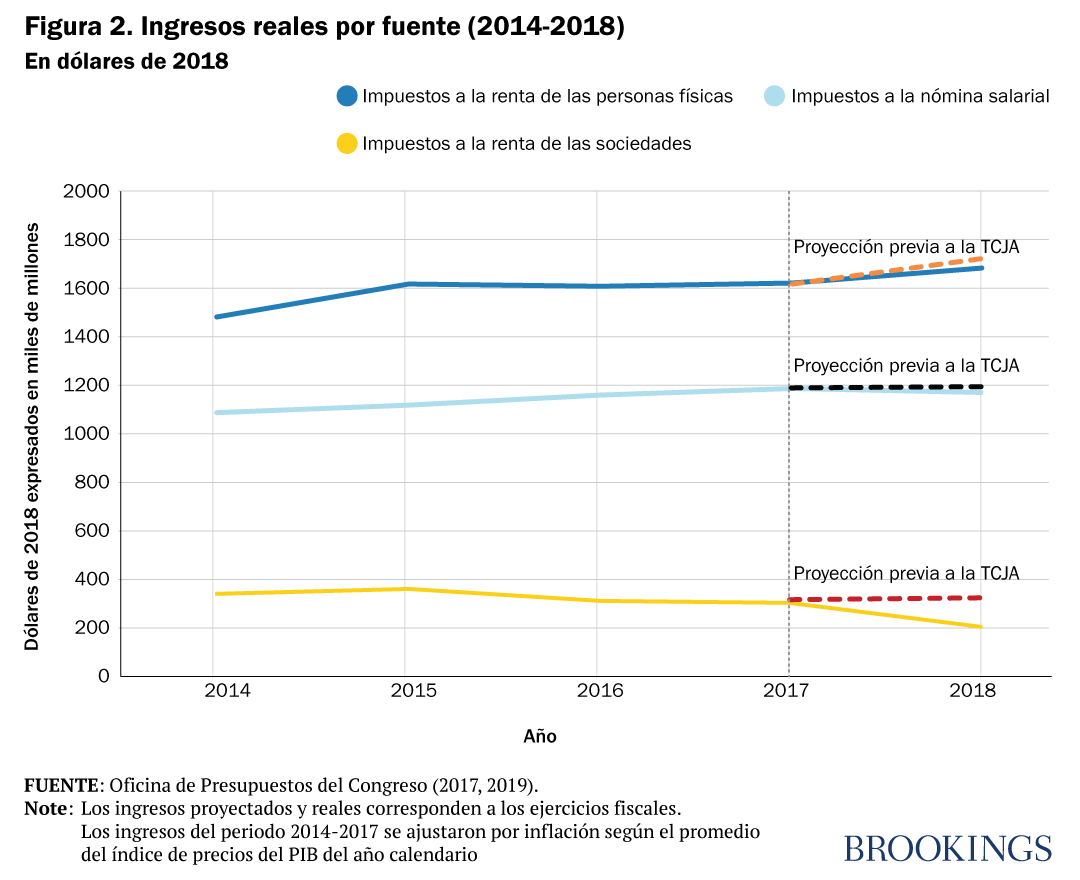

Los cambios generados por la TCJA afectaron mayormente los impuestos a la renta de las personas físicas y de las empresas (Figura 2). La ley redujo la tasa fiscal más alta correspondiente a las sociedades de un 35 por ciento a un 21 por ciento, lo que representa una disminución del 40 por ciento. En el ejercicio fiscal 2018 los ingresos por impuestos a la renta empresarial fueron cayeron USD 135.000 millones frente a lo previsto en 2017 por la Oficina de Presupuestos del Congreso: una disminución de casi exactamente un 40 por ciento. En sus proyecciones más recientes la Oficina de Presupuestos del Congreso estima que se registrarán más disminuciones en los ingresos provenientes del impuesto a las sociedades. Asimismo, la TCJA redujo el impuesto a la renta de la mayoría de los estadounidenses, lo cual generó una baja en los ingresos proyectados. En el caso del impuesto a la renta de las personas físicas la recaudación real correspondiente al ejercicio fiscal 2018 fue de USD 97.000 millonrd (o 5,4 por ciento), cifra inferior a las previsiones realizadas antes de la sanción de la TCJA.

Estos efectos se ven acentuados si se toma a los impuestos como una porción del PIB (Cuadro 1). En 2017, antes de que se considerara la reducción impositiva, la Oficina de Presupuestos del Congreso calculó que los ingresos totales del ejercicio fiscal 2018 representarían el 18,1 por ciento del PIB. Tras la implementación de la TCJA los ingresos representaron solamente un 16,4 por ciento del PIB. Se aplican los mismos patrones a los impuestos a la renta de las personas físicas y (de modo más extremo) a los de las sociedades. Debido a limitaciones en los datos las cifras correspondientes a los ingresos que constan en el Cuadro 1 se consignan sobre la base de un ejercicio fiscal (octubre de 2017 a septiembre de 2018). En consecuencia, los datos de 2018 incluyen el trimestre anterior a la promulgación de la ley. Si en lugar de ello los valores se hubieran presentado por año calendario de forma tal que el 2018 incluyera solamente ingresos posteriores a la entrada en vigor de la TCJA la disminución de los ingresos sería aún mayor.

¿Las diferencias entre los ingresos previstos y los reales se deben realmente a la TCJA?

Estas deficiencias no pueden atribuirse a errores en las proyecciones de la Oficina de Presupuestos del Congreso antes de la entrada en vigor de la TCJA. A efectos ilustrativos tiene sentido examinar los ingresos previstos y reales correspondientes a los impuestos sobre la nómina salarial, ya que la TCJA no afectó directamente ese tipo de tributos. En efecto, dichos impuestos sufrieron solamente una leve caída (del 1,7 por ciento) respecto de los valores proyectados antes de la TCJA (Figura 2). Esta situación nos brinda una fiabilidad de base que consolida las disminuciones de las otras fuentes de ingresos.

¿Se previeron los efectos de la TCJA sobre los ingresos?

Ninguna de las conclusiones indicadas precedentemente debería sorprendernos. Casi todos los análisis de peso que se realizaron respecto de la mencionada ley previeron correctamente que en 2018 se produciría una caída de los ingresos, en comparación con una situación en la que no se hubieran implementado las reducciones impositivas. Así lo indicaron varias fuentes, desde organismos públicos como la Oficina de Presupuestos del Congreso y la Comisión Conjunta sobre Tributación, hasta centros de estudio no gubernamentales como el Centro de Políticas Tributarias de Urban-Brookings y la Fundación Tributaria, así como estudios de investigadores del sector académico como Robert Barro y Jason Furman y análisis realizados mediante la aplicación del Modelo Presupuestario de Penn-Wharton.

¿Es posible que las deficiencias en los ingresos sean el resultado temporario de un súbito cambio de políticas?

Las conclusiones de los estudios indicados precedentemente ofrecen muy poca esperanza para quienes aleguen que debería adoptarse una “actitud de espera” en cuanto a lo sucedido en 2019. En promedio dichos modelos estimaron que los efectos del crecimiento económico (los “efectos dinámicos”) solamente compensarían un cuarto de los diez años de la pérdida de ingresos relativa a la TCJA. Si excluimos a la Fundación Tributaria (Tax Foundation), que constituye una excepción en cuanto a estas estimaciones, la compensación promedio se reduce a menos del 20 por ciento.

¿Se ha autoamortizado la TCJA?

La TCJA no ha logrado amortizarse a sí misma y es improbable que lo haga en un futuro. Si bien puede debatirse mucho en torno a dicha ley, el aumento o disminución de los ingresos en 2018 no debe formar parte del debate.

Agradezco a Grace Enda y a Claire Haldeman su excelente ayuda en la investigación.

Author

The Brookings Institution is committed to quality, independence, and impact.

We are supported by a diverse array of funders. In line with our values and policies, each Brookings publication represents the sole views of its author(s).

Commentary

¿Se ha autoamortizado el recorte impositivo de 2017 (de la Ley de empleos y de reducción de impuestos)?

February 14, 2020