Los Vitales

Si bien algunos de los gastos fiscales ayudan a que la sociedad logre objetivos auspiciosos, tales como la incentivación de las donaciones a la beneficencia o a la ayuda a familias que enfrentan grandes costos de salud, otros están mal destinados, son inadecuados y benefician desproporcionadamente a los hogares de ingresos altos. Podría realizarse una reforma para lograr la simplificación tributaria, reducir la desigualdad en la distribución de la riqueza y aportar anualmente miles de millones de dólares en recaudaciones para el estado nacional.

-

En 2018 las deducciones, créditos, exclusiones y otros gastos fiscales le costaron al gobierno más de 1,3 billones de dólares en recaudaciones, lo que representa aproximadamente un 6,3 por ciento del PIB.

-

Los hogares con mayores ingresos son los que tienen más probabilidades de hacer uso de los gastos fiscales, lo cual crea subsidios “invertidos” que benefician desproporcionadamente a los acaudalados.

-

En el periodo 2018-2020 la Ley de Empleos y Recortes Tributarios de 2017 redujo en aproximadamente un 10 por ciento la pérdida de ingresos del gobierno federal por gastos fiscales.

Los Detalles

En

principio, en el impuesto a la renta se podría aplicar la misma escala de tasas

progresivas a todos los ingresos que obtiene una persona en el año. En la práctica

nuestro sistema está muy lejos de lograr esa situación. En gran medida esto se

debe a la importante presencia de los “gastos fiscales”, es decir, las

deducciones, créditos y demás concesiones destinadas a reducir la carga

tributaria del contribuyente. Ese tipo de gastos se suele denominar “laguna

fiscal”, lo que sugiere que los contribuyentes están aprovechándose de algún

beneficio imprevisto u ofrecido a grupos específicamente determinados. No

obstante, muchos de estos gastos fiscales sirven para atender a millones de

hogares de prácticamente todo tipo de nivel de ingresos. Estas concesiones

tributarias son el equivalente del gasto público efectuado mediante normas

tributarias, de ahí la expresión “gasto fiscal”.

El gasto

fiscal reduce considerablemente los ingresos públicos. En 2018 el

costo para el gobierno en recaudaciones no percibidas superó los 1,3

billones de dólares, lo cual representa cerca del 6,3 por ciento del PIB, casi

el 80 por ciento de los ingresos reales procedentes de los impuestos a la renta,

y una suma superior en erogaciones del Seguro Social o de una combinación de

gastos de Medicare y Medicaid.

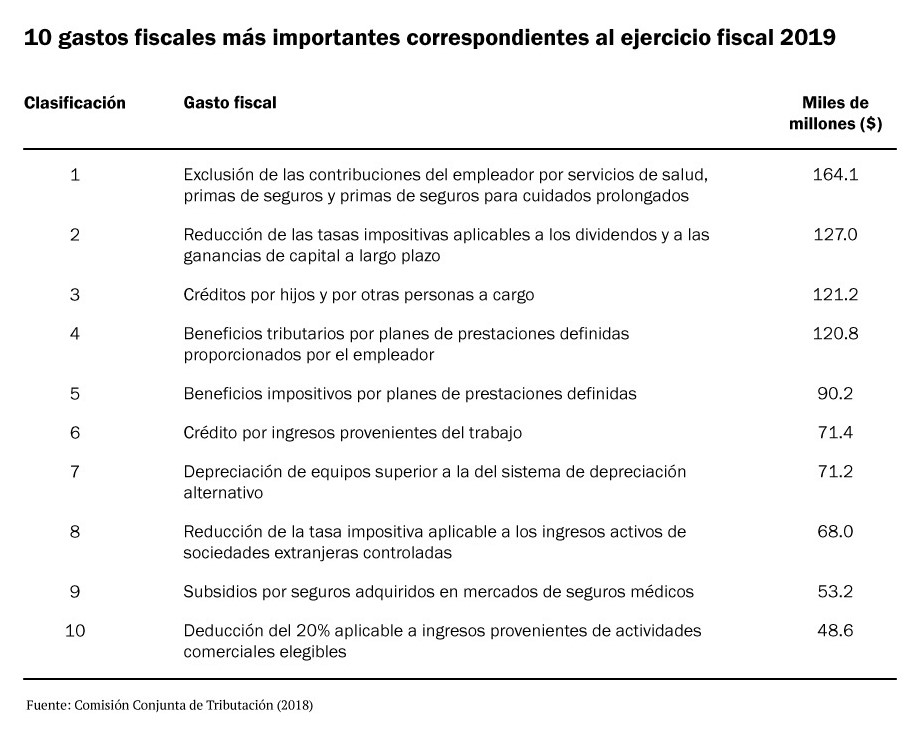

Si bien hay

algunas deducciones específicamente focalizadas (como las relativas a los

estadios para deportes profesionales) las concesiones tributarias más costosas

ofrecen beneficios a millones de hogares. Entre ellas se encuentran los

subsidios para ciertas empresas con transparencia fiscal (a las que no se les

aplica el impuesto a las sociedades), los seguros de salud proporcionados por

los empleadores, las donaciones a la beneficencia, los impuestos estatales y

locales, las cuentas de ahorro jubilatorio, las ganancias de capital

(utilidades generadas por la venta de activos) y la crianza de los hijos, así

como cuestiones laborales y educativas (Cuadro 1).

El

gasto fiscal está más dirigido a los hogares más pudientes. En 2019 el 10 por

ciento de los ingresos antes de impuestos del 1% de los que tienen los ingresos

más altos provino de gastos por impuesto a la renta por actividades no

comerciales, en comparación con cerca del 5 por ciento de los ingresos de los

hogares del quintil medio. Esto se debe a que es más probable que los hogares

más acomodados aprovechen estos dispositivos, y a que las exenciones y

deducciones crean subsidios “invertidos” que benefician desproporcionadamente a

los adinerados. Incluso si el monto de la reducción de la base imponible es

igual para distintos beneficiarios, dicha reducción tributaria resulta mayor

para los hogares más ricos, a los que se les aplican tasas impositivas

marginales superiores. Por otro lado, cada dólar de crédito disminuye los

impuestos de todos los contribuyentes en la misma proporción (siempre que el

crédito sea completamente reembolsable).

En el periodo 2018-2020 la Ley de Empleos y Recortes Tributarios de 2017 (TCJA) habrá reducido en aproximadamente un 10 por ciento los ingresos federales que se pierden por gastos fiscales. La mayor parte del aumento en las recaudaciones proviene de las restricciones a las deducciones de impuestos locales y estatales, del aumento de la deducción estándar (por lo cual disminuye la proporción de contribuyentes que presenta una declaración impositiva con deducciones detalladas) y de la reducción de las tasas impositivas marginales aplicables a la renta (lo cual reduce el valor de una deducción determinada). Dicha ley también amplió el crédito por hijo y creó una nueva deducción del 20% aplicable a los ingresos de ciertas sociedades con transparencia fiscal (pass-through entities).

Opciones para la reforma del tratamiento de los gastos fiscales

En términos generales la ampliación de la base tributaria y la aplicación de la misma tasa impositiva a todos los tipos de ingresos (con lo cual ya no corresponderían los gastos fiscales) son mecanismos adecuados de reforma tributaria que tienen mucho que ofrecer. De ese modo se aumenta la eficiencia mediante la eliminación de las opciones basadas en consideraciones impositivas, además de crearse un sistema más justo al no favorecer ciertas fuentes o usos de ingresos por sobre otras. También simplifica el sistema tributario al reducir el número de distinciones artificiales entre contribuyentes. Dado que la reforma del gasto fiscal aumenta la recaudación de forma progresiva y eficiente, lo cual reduce el gasto público, resulta atractiva para conservadores y liberales.

Topes al gasto fiscal

Uno de los métodos de reforma consiste en la fijación de un tope al gasto fiscal general de una persona, ya sea mediante un monto determinado o un porcentaje de sus ingresos. En su campaña presidencial de 2012 Mitt Romney propuso varios topes a las deducciones detalladas (de 17.000, 25.000 y 50.000 dólares, entre otros valores). En cambio Feldstein, Feenberg y MacGuineas (2011) propusieron un límite del 2 por ciento del ingreso bruto ajustado (IBA) del contribuyente, aplicable a todos los gastos fiscales. La ventaja política de establecer un tope a las deducciones en general es que no se limita específicamente a ningún subsidio en particular, aunque también implica que las contribuciones a la beneficencia (el componente más “discrecional” de las deducciones detalladas) serán probablemente las más afectadas. Otro de los planteamientos inevitables es el tipo de gasto fiscal al que debería aplicarse el tope.

Conversión de las deducciones detalladas en créditos tributarios del 15%

Una segunda estrategia es convertir todas las deducciones detalladas en créditos del 15%, lo cual eliminaría los subsidios “invertidos” que, por dólar gastado, confieren un mayor beneficio a los hogares más pudientes que a los de renta baja. No obstante, ni este mecanismo ni el de fijación de un tope al gasto fiscal integral ofrecen la suficiente distinción entre gastos fiscales eficaces e ineficaces.

No todos los gastos fiscales son iguales

Si bien en

muchas deliberaciones sobre cuestiones normativas se tiende a colocar en un

solo conjunto a todos los tipos de gasto público, varios de los más importantes

de ellos tienen sentido. Por ejemplo, la deducción de gastos médicos favorece a

las familias que deben hacer frente a servicios de salud sumamente costosos; la

relativa a contribuciones con fines benéficos incentiva los aportes directos a

instituciones de beneficencia y se fundamenta en la razonable premisa de que el

donante no debería pagar impuestos por los fondos que entrega en donación. No

obstante, hay varios tipos de gastos fiscales que son inadecuados o que no

perciben una finalidad bien definida. Muchos de los gastos fiscales de menor

cuantía, tales como el tratamiento preferencial de las ganancias de capital

provenientes de regalías de actividades carboneras, los ingresos generados por

ciertas ventas de madera, las deducciones de bonos de financiación de estadios

deportivos y las reglas especiales que se aplican a determinados gastos de

producción fílmica y televisiva se merecen que se los denomine peyorativamente

“lagunas fiscales” y deben desaparecer. La eliminación de estas clases de

gastos fiscales generaría

un ahorro anual de al menos 10.000 millones de dólares.

En

mi libro de reciente publicación analizo

varios programas de gastos fiscales que sería útil reformar. En primer lugar, a

las ganancias de capital que la persona conserva hasta su muerte nunca se les

aplica el impuesto a la renta. El heredero las recibe a su valor actual. La

tributación de estas ganancias al momento de la muerte del titular generaría

ingresos, además de eliminar una gran laguna fiscal en el sistema impositivo y hacerlo

más justo.

En segundo

lugar, la deducción por seguros de salud proporcionados por los empleadores

subsidia la adquisición de planes caros y excesivos en una época en la que el

control de los costos de salud constituye una prioridad importante. Si se

tratara a dichos planes como parte de los ingresos imponibles de los hogares de

renta media y alta se lograría un aumento en la recaudación fiscal y una

reducción de los costos de salud, además de evitar otra distorsión de la economía.

El reciente movimiento dirigido a la revocación del denominado “impuesto

Cadillac” incluido en la Ley de Atención a la Salud Asequible y

aplicable a los planes de seguro de salud ofrecidos por el empleador es un paso

en la dirección contraria.

En tercer

lugar, y contrariamente a la creencia popular, la deducción de intereses

hipotecarios (DII) tiene muy poco efecto en la universalización de la propiedad

de la vivienda. En la actualidad solamente

el 8 por ciento de los hogares hacen uso de dicha deducción, y la

mayoría de ellos se encuentra en las franjas tributarias de ingresos más altos.

En cambio, esa deducción incentiva la construcción de viviendas más grandes y

caras, lo cual genera mayores costos energéticos y expansión urbana, así como

una disminución de los fondos de inversión a disposición de las empresas. Una

eliminación gradual de la mencionada deducción y su reemplazo por un crédito

tributario reembolsable de 10.000 dólares para cada una de las cerca de dos

millones de personas por año que compran una vivienda por primera vez alentaría

el sistema de propiedad de viviendas, no el de endeudamiento para adquirirlas.

También sería más asequible, más progresivo y mucho más efectivo que el

mecanismo de las DII para impulsar los índices de propiedad de la vivienda.

Por último,

las reglas sobre nuevas deducciones aplicables a las sociedades con

transparencia fiscal generarán muchos problemas. Los beneficios de la normativa

en la materia, que permite que el contribuyente deduzca hasta un 20 por ciento

de los ingresos que percibe de dichas sociedades (como en el caso de las empresas

unipersonales y sociedades de personas), no son equitativos: aproximadamente el 44 por ciento de dichos beneficios

favorecen a contribuyentes con ingresos anuales superiores al millón de

dólares. Este tipo de deducciones otorga ganancias inesperadas a quienes

realizaron inversiones en el pasado sin aumentar las actuales. Asimismo, estas

reglas presentan enormes oportunidades para engañar al sistema tributario,

además de crear incentivos para que el contribuyente declare lucros salariales

como si fueran ingresos por actividades económicas. La derogación de las

deducciones relativas a las sociedades con transparencia fiscal restauraría la

concepción tradicional de que debe aplicarse la misma tasa impositiva a los

salarios y a los ingresos por actividades comerciales.

Author

The Brookings Institution is committed to quality, independence, and impact.

We are supported by a diverse array of funders. In line with our values and policies, each Brookings publication represents the sole views of its author(s).

Commentary

¿Qué son los gastos y las lagunas fiscales?

October 15, 2019