Los Vitales

Generalmente los pacientes reciben los servicios de salud en situaciones en las que no pueden seleccionar el proveedor que los suministra. El paciente que se encuentre en una situación como esta podría recibir facturas costosas por servicios de médicos no están dentro de la red. Algunos proveedores amenazan con enviar facturas sorpresa a fin de que las aseguradoras les concedan precios altos, lo cual se traduce en mayores primas para todos los consumidores de servicios de salud.

-

Aunque los pacientes elijan un hospital dentro de su red de seguros médicos podrían recibir atención fuera de ella por servicios de anestesiólogos, radiólogos y otros especialistas.

-

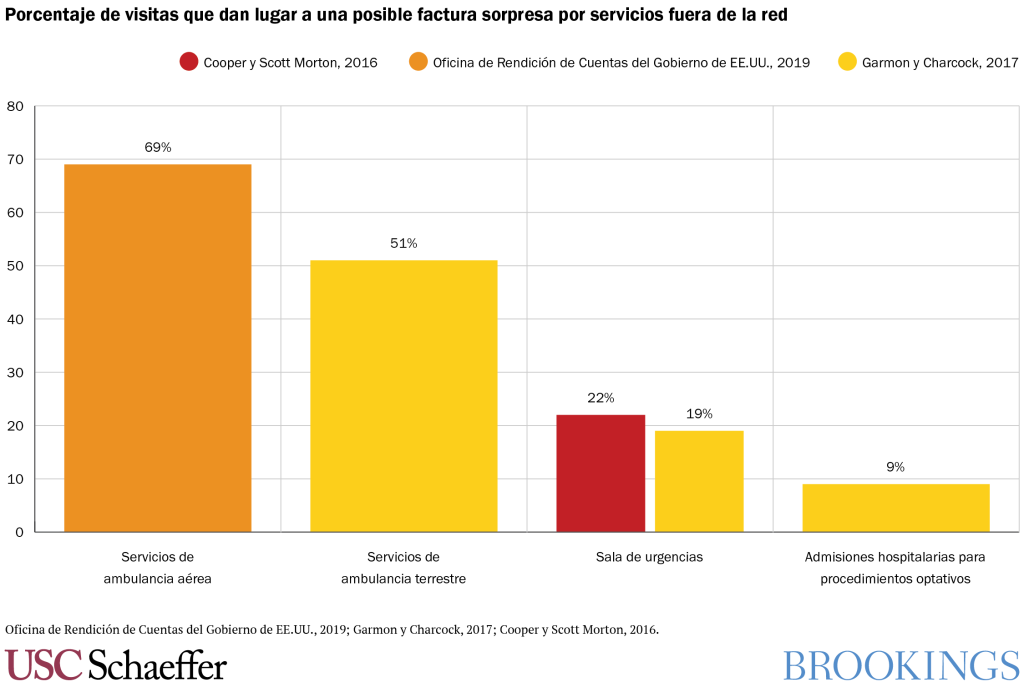

Cerca del 20% de las visitas a la sala de urgencias implican servicios de al menos un proveedor que no se encuentra en la red.

-

Los médicos especialistas no seleccionados por los pacientes pueden aprovechar el hecho de que pueden operan fuera de la red y obtener así precios mucho más altos que sus homólogos.

Los Detalles

Los altos costos de los servicios de salud son una preocupación importante para muchas familias. Las facturas sorpresa por servicios fuera de la red constituyen una de las inquietudes específicas: los consumidores quedan sorprendidos por cargos de un proveedor que no pertenece a su red de seguros médicos y cuya atención no solicitaron. La llegada de estas costosas facturas suele ser devastadora para las finanzas de las familias que preveían que los servicios que recibirían serían suministrados únicamente por los proveedores dentro de la red de su aseguradora, ya que habían optado por quedarse dentro de ella.

Las encuestas sugieren que el 75% de los estadounidenses está a favor de políticas que protejan al consumidor de estas facturas sorpresa. El presidente Trump, muchos congresistas de ambos partidos y varios candidatos presidenciales del Partido Demócrata han analizado la importancia de abordar la cuestión, y los legisladores en Washington y en las legislaturas estatales están considerando medidas.

¿Qué son las “facturas sorpresa”?

Quien necesita servicios médicos generalmente busca proveedores que se encuentran dentro de la red de su aseguradora. No obstante, existen ciertas situaciones en las que el paciente no puede seleccionar al proveedor que le proporciona el tratamiento, lo que podría llevar a que imprevistamente el servicio le sea suministrado por un prestador que no se encuentra en su red. Si bien en general los pacientes eligen un hospital y un médico principal dentro de su red cuando prevén servicios con internación (como una cirugía programada o un parto), y en ocasiones incluso seleccionan el hospital al que se dirigirán en situaciones de emergencia, no eligen a todos los integrantes de su equipo de atención a la salud. Los hospitales, en cambio, recurren a proveedores especializados, como anestesiólogos, radiólogos y médicos de salas de urgencias para que participen en la atención que se proporciona al paciente. Estos prestadores pueden no estar dentro de la red, aunque el hospital sí sea parte de ella.

Puede suceder que en otras situaciones de emergencia se traslade al paciente al hospital más cercano, independientemente de que sea o no parte de su red; y es posible que el transporte por ambulancia tampoco esté dentro de ella. El paciente que reciba atención de proveedores fuera de la red no seleccionados por él podría recibir una factura “sorpresa” por esos servicios. Generalmente la aseguradora se hace cargo de una parte del costo del proveedor que no es parte de la red, aunque usualmente es una cantidad inferior a la del precio de lista (o “cargo”) de dicho proveedor por esos servicios. En muchos de esos casos el proveedor le envía al paciente una “factura por el saldo restante”, es decir, por la diferencia entre su precio de lista y el pago que le efectuó la aseguradora.

¿Cuán abultadas son las facturas sorpresa por saldos restantes?

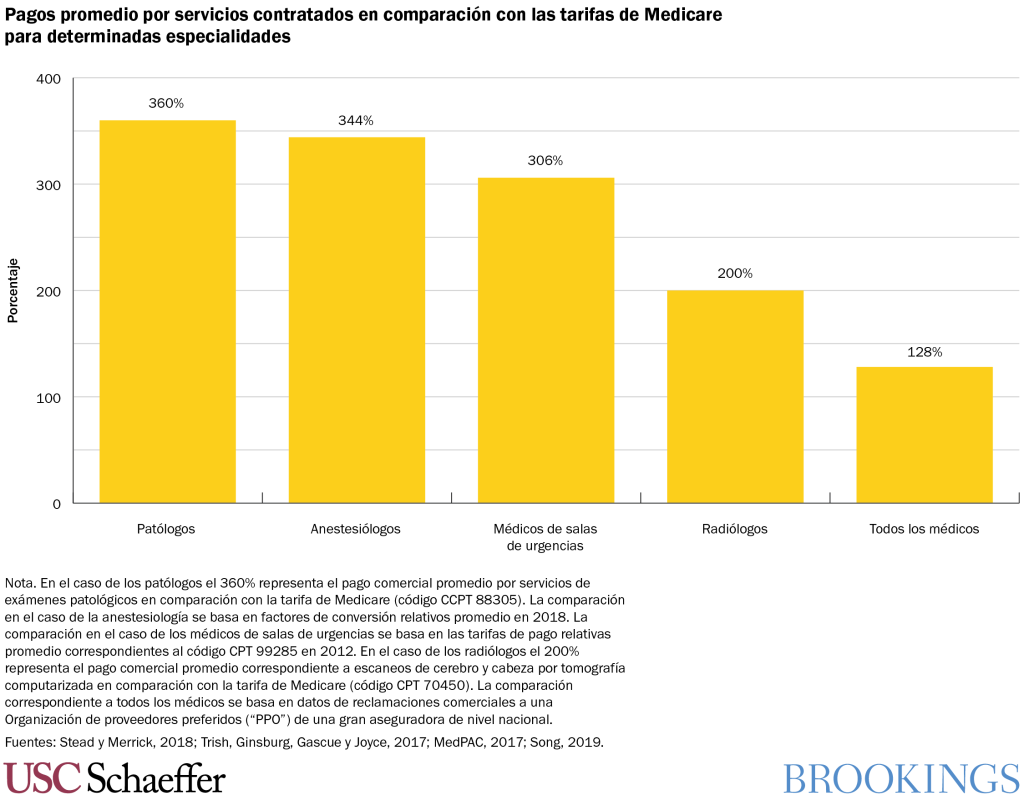

Las facturas sorpresa pueden ser sumamente abultadas. Los proveedores no negocian sus precios de lista con las compañías de seguros. Como esta es una situación en la que los consumidores no seleccionan al proveedor, no tienen la posibilidad de comparar valores a fin de evitar a los que tienen los precios de lista más altos, lo que significa que dichos precios no se ven limitados por las fuerzas del mercado y pueden ser muy elevados. En efecto, los datos demuestran que las especialidades médicas que tienen las mayores oportunidades de enviar facturas sorpresa por saldos restantes son las que a su vez cuentan con los precios de lista más altos (como porcentaje de lo que paga Medicare por dichos servicios) en comparación con otros tipos de médicos.

¿Son comunes las situaciones que pueden dar lugar a facturas sorpresa?

Los

servicios prestados fuera de la red en situaciones que no pueden ser

razonablemente evitadas por el paciente son relativamente comunes. Hay

investigadores que han determinado que cerca del 20% de las visitas

a salas de urgencias incluyen servicios de al menos un proveedor que no

pertenece a la red. De igual modo, en aproximadamente el 9% de las admisiones hospitalarias

para procedimientos optativos hay por lo menos un proveedor de fuera de la red.

Existen estudios que sugieren que entre el 50 y 75% de los transportes por

ambulancia no se realizan dentro de la red.

¿Por qué es tan frecuente?

Las facturas sorpresa reflejan las gestiones de los proveedores para explotar una falla del mercado: el hecho de que el paciente no elige a sus prestadores de servicios especializados y de emergencia, quienes celebran contratos independientes con los planes de seguro. Esta situación le otorga a esos médicos una lucrativa oportunidad de facturación por fuera de la red, lo que les permite mantenerse fuera de ella, cobrar sumas directamente a las aseguradoras y subsecuentemente presentar facturas a los pacientes por el saldo restante hasta un precio de lista máximo muy superior al que habrían recibido si hubieran aceptado incorporarse a la red de la compañía de seguros.

Otro aspecto importante es que esta opción la tienen únicamente los proveedores que no fueron seleccionados por el paciente. En otras especialidades, como la cirugía, la obstetricia o la atención primaria, los proveedores generalmente se ven fuertemente presionados para incorporarse a al menos algunas redes de las compañías de seguros, ya que pocos pacientes elegirían a un médico que no pertenece a la red. No obstante, los proveedores que no son elegidos por el paciente pueden aprovechar el hecho de permanecer fuera de la red para recibir grandes pagos, en comparación con sus homólogos médicos.

¿Cómo afecta esta situación a los consumidores de servicios de salud?

Las facturas

sorpresa por saldos restantes que reciben los pacientes pueden ascender a

cientos, miles y hasta decenas de miles de dólares, además de traducirse en

primas más altas para todos los consumidores de servicios de salud.

Debido a que estos proveedores pueden amenazar en forma verosímil con que continuarán operando fuera de la red y enviando a los pacientes facturas por saldos restantes, logran demandar tarifas altísimas cuando se incorporan a las redes de las aseguradoras. Como se indica en el siguiente cuadro, cuando los especialistas (como los anestesiólogos y los médicos de urgencias) ingresan a una red perciben tarifas remuneratorias de casi el doble (como porcentaje de lo que pagaría Medicare por el mismo servicio) de las de sus homólogos clínicos.

Esta situación implica que todos los consumidores con seguros privados pagan primas más altas debido a que este grupo de proveedores, relativamente pequeño, logra explotar una falla en el mercado. Al realizar una extrapolación con datos estimativos de la Oficina de Presupuestos del Congreso vemos que si la remuneración a estos proveedores se ajustara más a la de otros especialistas en comparación con las tarifas de Medicare, las primas de seguros comerciales serían cerca de un 5% más bajas de lo que son en la actualidad.

¿Qué puede hacer el consumidor que recibe una factura sorpresa por saldos restantes?

En algunos estados los consumidores que poseen seguros comerciales pueden ampararse en la protección de la legislación estatal destinada a evitar o restringir las facturas sorpresa. En 27 estados los departamentos estatales de seguros pueden proporcionar ayuda a los consumidores, aunque es posible que las salvaguardias de la legislación estatal no abarquen todas las situaciones de facturación sorpresa y no incluyan a quienes obtienen sus seguros por el empleo.

Los consumidores que carezcan de las protecciones de la legislación estatal pueden comunicarse con sus compañías de seguros y con el proveedor que les envió la factura. El proveedor puede aceptar reducir una parte del monto, o establecer un plan de repago a plazos. Puede suceder que el consumidor tenga la posibilidad de presentar una apelación ante su aseguradora, en la que alegue que ella debe cubrir una parte mayor de la factura. El departamento de seguros del estado o el de recursos humanos del empleador también podrían ser fuentes de asesoramiento.

¿Qué pueden hacer los encargados de la formulación de políticas?

Los encargados de

la formulación de políticas pueden abordar la falla del mercado y poner fin a

las facturas sorpresa, aunque deben actuar con cuidado para asegurarse de que

su solución al problema no genere un aumento generalizado en los costos de los

servicios de salud. Existen dos tipos de enfoques normativos para este

problema: la reglamentación de los sistemas de facturación, que restringe las

cantidades que pueden cobrar los proveedores fuera de la red, y la

reglamentación contractual, que evita que los proveedores operen fuera de ella.

El primero, es

decir, la “reglamentación de la facturación” exigiría que las aseguradoras y

los proveedores le cobren al paciente únicamente

la suma que habría pagado si hubiese sido atendido por un proveedor de la red.

De este modo se logra que el paciente tenga los mismos costos,

independientemente de si el proveedor que se haya seleccionado para él se

encuentra dentro o fuera de su red.

Los formuladores de políticas que recurran a este enfoque tal vez deseen determinar un mecanismo para decidir el monto que la aseguradora debe pagarle al proveedor por el servicio prestado. Existen varias opciones: puede pagársele una tarifa basada en lo que pagaría Medicare por el servicio, o en lo que la aseguradora le paga a otros proveedores por dicho servicio, o podría establecerse un proceso de arbitraje. Creemos que es importante que los formuladores de políticas seleccionen una tarifa relativamente baja ya que, dado que en la actualidad este grupo de proveedores recibe remuneraciones superiores a las de sus homólogos médicos, los formuladores de políticas tienen la oportunidad de abordar ese desequilibrio, o al menos de evitar que empeore. Nuestro análisis de diferentes mecanismos de reglamentación de la facturación presenta más información sobre las opciones para la fijación de dicha tarifa.

La “reglamentación contractual” es otro tipo de solución que evitaría desde un principio que esta clase de proveedores operara fuera de la red. Incluye políticas de “compatibilización de redes”, que exigen que los médicos se incorporen a las redes de los hospitales en los que trabajan, o que prohíben que los clínicos de urgencias o especialistas facturen sus servicios directamente a los pacientes o a las aseguradoras, siendo el hospital en el que se desempeñan el que les proporciona los correspondientes pagos, lo cual es un sistema similar al utilizado actualmente para remunerar a los enfermeros.

Authors

The Brookings Institution is committed to quality, independence, and impact.

We are supported by a diverse array of funders. In line with our values and policies, each Brookings publication represents the sole views of its author(s).

Commentary

¿Qué son las facturas sorpresa por servicios médicos?

October 15, 2019