Note de l’éditeur: vous trouverez ci-dessous le chapitre 5 du Rapport Foresight Africa 2018. Il développe six thèmes fondamentaux offrant à l’Afrique des opportunités de surmonter ses obstacles et de favoriser une croissance inclusive. Rejoignez la conversation en utilisant #ForesightAfrica. To read this chapter in English, click here.

Les nouvelles frontières du potentiel numérique de l’Afrique

En 2018 et par la suite, la numérisation offrira aux pays Africains un excellent outil qui leur permettra de « sauter » les étapes non seulement du développement financier, mais aussi du développement d’autres secteurs de l’économie. La plateforme numérique comporte d’innombrables opportunités, et les entreprises de la fintech travaillent sans relâche pour développer de nouveaux produits et les introduire sur cette dernière. Cependant, ces changements ne profiteront qu’aux économies favorables à la numérisation, qui investissent dans les infrastructures requises et qui introduisent des technologies réglementaires correspondantes. La numérisation transforme les économies d’Afrique de quatre manières principales : les systèmes de paiement de détail, l’inclusion financière, les business models viables et la gestion des revenus. Étant donné que le Kenya s’est distingué pour avoir réussi à adopter et à utiliser la numérisation, les expériences de ce pays, analysées dans cet essai, ont mis en évidence le potentiel de numérisation de l’Afrique en 2018 et par la suite.

Numérisation et systèmes de paiement de détail: la numérisation a révolutionné les systèmes de paiement de détail et l’infrastructure des paiements. Les économies économisent des milliards de dollars chaque année en ayant recours à des paiements électroniques et en les centralisant. L’infrastructure des paiements de détail est l’un des premiers bénéficiaires des paiements et des plateformes de transaction par téléphone mobile. Les plateformes de paiements électroniques permettent d’économiser sur les coûts de transaction en termes de temps, de déplacements et même de coûts unitaires. En effet, cette révolution profite à tous, les riches comme les pauvres, les populations non desservies et mal desservies, ainsi que les entreprises formelles et informelles.

Au regard de cette transformation, le moment est venu en 2018 et pour toutes les économies africaines de rejoindre Better Than Cash Alliance (BCTCA), un partenariat mondial dont l’objectif est d’encourager l’abandon des transactions en espèces au profit des paiements numériques, plaider en faveur d’une migration vers des paiements électroniques de détail et développer l’infrastructure de paiements requise pour ce faire, de manière à ce que les paiements des gouvernements puissent être centralisés au sein d’une plateforme de paiements électronique. Les bénéfices potentiels sur l’ensemble de l’économie sont immenses. Nous prévoyons que les économies africaines profiteront de tous ces développements.

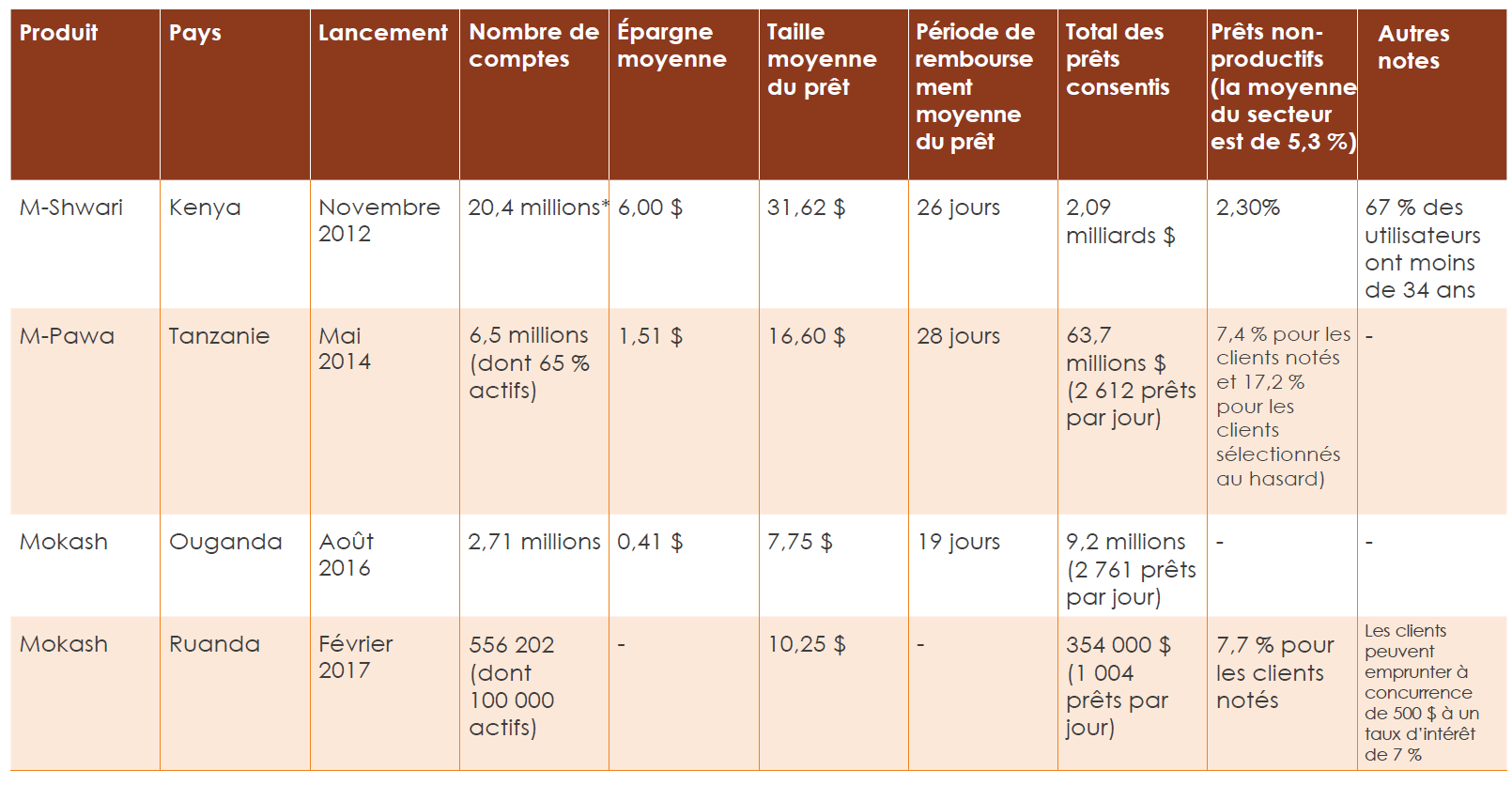

Numérisation et inclusion financière: la numérisation est devenue une plateforme plus simple pour soutenir l’inclusion financière et l’autonomisation financière des femmes. Les obstacles à l’accès au financement, comme la distance physique, les exigences de soldes minimums, l’absence ou la faiblesse des crédits et la faiblesse des flux de revenus peuvent ainsi être contournés. L’épargne a augmenté, les micro-épargnants ont ouvert des comptes en banque et les banques peuvent désormais fixer leurs taux de crédit à court terme. En fait, plus de 20 millions des actuels comptes d’épargne virtuels (une seule banque comptait à elle seule 18 millions de ces comptes d’épargne virtuels cinq ans après le lancement du produit) ont été ouverts au cours des cinq dernières années, contre 30 millions de comptes de dépôt dans le secteur bancaire. La numérisation en Afrique a amené les services financiers jusqu’à la porte de chaque citoyen pour devenir un outil important de création d’accès au marché. Les bénéfices sont vastes et attrayants et de nouveaux produits et plateformes d’épargne continuent à émerger (voir le tableau 5.1).

TABLEAU 5.1: ÉPARGNE ET PRODUITS DE CRÉDIT À COURT TERME VIRTUELS POUR LES PAUVRES EN AFRIQUE DE L’EST

Remarque: *Les comptes Lock Savings M-Shwari sont des comptes de dépôts immobilisés flexibles offerts en fonction de l’objectif du client en matière d’épargne. Les clients ont un montant d’épargne ciblé. Jusqu’à présent, ce produit Lock Savings comprend 234 346 comptes et le montant d’épargne ciblé moyen est de 220 USD, avec un compte Lock Savings moyen de 88 USD sur une période de 3,9 mois.

Le secteur des télécommunications a été le point d’entrée de la numérisation, grâce aux différents produits disponibles sur les téléphones mobiles et leurs fonctionnalités de réplication dans l’ensemble des pays. Les plateformes d’épargne et d’offres de crédit virtuelles permettent aux utilisateurs de faire des demandes de prêts, de mieux gérer les fluctuations de leurs flux de trésorerie et de faire face aux besoins imprévus. Cette combinaison d’épargne et de prêts abordables écourte les cycles d’épargne/d’investissement pour les pauvres, ce qui en fait un outil solide permettant de tisser des liens entre l’inclusion financière, la croissance inclusive et la réduction durable de la pauvreté. L’inclusion financière n’est pas une fin en soi, mais plutôt un vecteur clé de développement, un mécanisme de soutien du progrès et un instrument efficace pour atteindre les Objectifs de développement durable.

Il convient de remarquer que dans les pays qui ont adopté les services financiers numériques, l’inclusion financière s’est améliorée et des banques solides ont émergé, car un plus grand nombre de personnes sont maintenant en mesure d’ouvrir des comptes en banque. L’augmentation des volumes de dépôts sur ces comptes en banque ont renforcé les capacités des banques à proposer des produits d’épargne et à innover.

Les services financiers numériques créent des opportunités au-delà de l’inclusion financière. Ils ont ainsi favorisé la formulation de cadres efficaces et tournés vers l’avenir en matière de politiques monétaires ; l’Afrique de l’Est en est un exemple important. Le déclin des devises hors secteur bancaire et les innovations du système financier qui continuent à enrichir le secteur bancaire de produits et de participants supplémentaires constituent d’importants signaux en matière de politique monétaire. Il est devenu plus facile de surveiller les transactions et les activités du système financier et la plupart des pays d’Afrique continuent à améliorer grandement leurs mécanismes de lutte contre le blanchiment d’argent et contre le financement de régimes terroristes.

Enfin, les paiements numériques favorisent l’autonomisation économique des femmes en leur permettant d’être plus facilement titulaires de comptes et d’accumuler des actifs, ce qui renforce leur participation économique. Les femmes peuvent épargner sur des plateformes et des produits qui ne peuvent pas être usurpés. Elles peuvent emprunter et investir. En Afrique, les femmes sont des épargnantes et des investisseuses efficaces. Les paiements numériques permettent de préserver la confidentialité et sont pratiques. Dans bon nombre de cas, c’est le premier compte qu’une femme ouvre en son nom et contrôle elle-même. Comme il avait été remarqué dans les résultats de l’enquête FinAccess de 2016 au Kenya, l’inclusion formelle chez les femmes s’est accélérée entre 2009 et 2013 suite à l’adoption massive des services de paiement mobiles.

Numérisation et business models viables: différents produits ont été commercialisés sur la plateforme numérique pour répondre aux besoins des autres secteurs de l’économie, dont l’énergie et l’agriculture, afin de mieux atteindre un segment de marché ou d’accroître la productivité. Les business models viables de la plateforme numérique peuvent être développés pour l’ensemble de l’économie afin de résoudre les contraintes majeures et de soutenir la croissance de la productivité au sein de ces secteurs. Des produits comme M-Akiba pour les micro-investisseurs en titres d’État, M-KOPA pour l’approvisionnement en énergie solaire et le programme One Acre Fund en agriculture font une différence à l’extérieur du secteur financier.

- One Acre Fund: Les petits exploitants agricoles d’Afrique ont besoin de produits financiers suffisamment flexibles pour s’adapter à leurs revenus irréguliers et saisonniers. One Acre Fund a créé un prêt répondant aux besoins de ces agriculteurs. Le fonds fournit des intrants agricoles de haute qualité (y compris des semences améliorées et des engrais), assure la distribution pratique et en temps opportun de ces intrants, forme les petits exploitants agricoles sur les intrants afin de rentabiliser au maximum leur investissement et leur fournit une assistance au niveau de la mise sur le marché afin d’optimiser les bénéfices. Depuis 2014, One Acre Fund permet aux agriculteurs kenyans de rembourser leurs prêts numériquement à l’aide de M-Pesa au lieu d’espèces. Ce prêt offre aux agriculteurs la possibilité d’effectuer des remboursements flexibles sans calendrier de remboursement sur la plateforme M-Pesa : les emprunteurs peuvent verser la somme de leur choix à n’importe quel moment et peuvent finir de rembourser à la date limite de remboursement. Cette flexibilité permet aux agriculteurs d’effectuer des remboursements étroitement corrélés à leurs flux de trésorerie, ce qui réduit les pressions pesant sur les finances des ménages. Les résultats de One Acre Fund montrent qu’en combinant des intrants agricoles (y compris des semences améliorées et des engrais) à une livraison pratique effectuée en temps opportun, il est possible de renforcer la productivité, améliorer les revenus par acre de 50 pourcent et de générer un impact en dollars d’environ 135 $ par agriculteur.

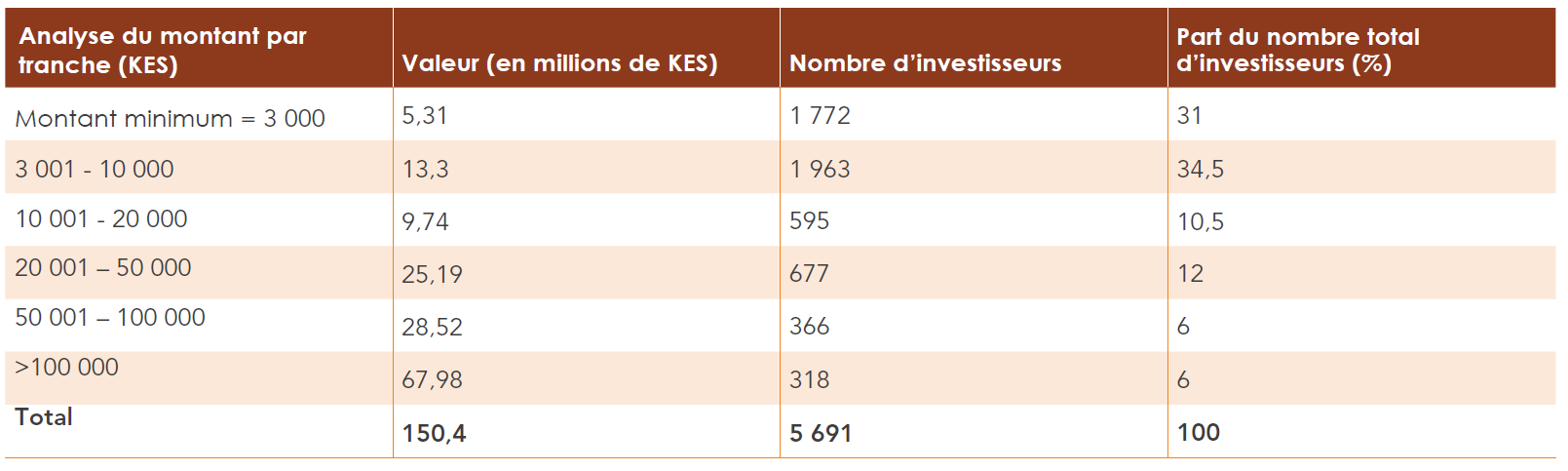

- M-Akiba: lancée en mars 2017, M-Akiba est un micro-investissement en titres d’État réalisé à travers une plateforme de paiements par téléphone mobile. C’est la première obligation de détail uniquement mobile du monde. L’État cherche à emprunter 5 milliards de KES (environ 50 millions USD) à travers l’obligation M-Akiba en vue de financer ses projets de développement infrastructurels, avec un taux de coupon de 10 pourcent. Avec M-Akiba, les Kenyans peuvent économiser de l’argent et percevoir des intérêts tous les six mois, moyennant un petit investissement initial minimum par compte de 3 000 KES (environ 30 USD) et des opérations suivantes par multiples de 500 KES (environ 5 USD). Le tableau 5.2 illustre les premiers résultats de l’obligation après son lancement en mars 2017. Il montre que les 150, 04 millions KES (environ 1,5 million USD) recueillis par l’obligation M-Akiba provenaient essentiellement de petits investisseurs qui avaient investi moins de 10 000 KES (environ 100 USD). Ceux qui avaient investi le montant minimum de 3 000 KES représentaient 31 pourcent du nombre total d’investisseurs, tandis que ceux qui avaient investi entre 3 001 et 10 000 KES représentaient quant à eux 34,5 pourcent. Jusqu’à présent, 5 691 Kenyans ont investi dans ce produit qui en est à sa phase initiale. Par conséquent, la numérisation a permis aux micro-épargnants et aux micro-investisseurs de participer efficacement au système financier. En outre, cette stratégie de mobilisation de ressources nationales innovante a permis à l’État d’accéder à une réserve d’épargne auparavant hors de sa portée en vue de financer ses projets et les petits épargnants peuvent ainsi percevoir des intérêts sur leurs fonds. L’idée selon laquelle les petits épargnants peuvent utiliser leurs économies pour prêter de l’argent à l’État et faire des investissements rentables témoigne du succès de la numérisation au sein des secteurs de marchés transcendants du Kenya.

Tableau 5.2. ADOPTION DE M-AKIBA

Source: Trésor national, Gouvernement du Kenya. Remarque: au 4 décembre 2017, 1 USD équivalait à 103,09 KES.

- Distributeurs d’eau automatiques: fournir un approvisionnement en eau suffisant aux ménages reste problématique pour les gouvernements de plusieurs pays d’Afrique. Au Kenya, par exemple, environ 36 pourcent de la population n’a pas accès à une eau potable propre, et ce problème est encore plus répandu dans les régions rurales arides et semi-arides et les bidonvilles urbains. Dans le bidonville de Mathare à Nairobi, un partenariat public-privé entre la Nairobi Water and Sewage Company, Safaricom (une entreprise de télécommunications) et Grundfos (une société d’ingénierie des eaux danoise) a abouti à l’installation de distributeurs d’eau automatiques. Pour acheter de l’eau propre, les utilisateurs chargent des points sur des cartes à puce avec du crédit acheté dans un site physique ou via leur téléphone portable, puis utilisent leurs cartes pour accéder aux distributeurs d’eau automatiques situés dans divers endroits du bidonville. Il leur suffit de glisser leur carte à puce dans le distributeur pour que l’eau soit libérée de son réservoir puis transférée dans un conteneur en attente. À travers M-Pesa, les paiements sont débités plus efficacement aux clients, et un système hébergé sur le cloud reçoit et publie toutes les données des transactions et opérations de chaque distributeur d’eau, ce qui assure la redevabilité et réduit les coûts de service. Ces distributeurs révolutionnent la disponibilité et la distribution d’eau aux habitants pauvres des bidonvilles qui vivent depuis longtemps à la merci des cartels d’eau. Les résultats semblent montrer que l’introduction de cette plateforme de paiement a fait baisser les coûts unitaires de manière significative. Les dépenses hebdomadaires en eau dans le bidonville ont été réduites de 250 KES (2,5 USD) à 2,50 KES (2,5 cents USD), soit une réduction de 100 pourcent des coûts d’eau. Les paiements électroniques permettent non seulement d’accroître le rendement et d’éliminer les intermédiaires, mais surtout d’aplanir la segmentation du marché introduite par les cartels.

- M-KOPA Solar: M-KOPA est un programme de solutions d’énergie solaire innovateur visant à aider les consommateurs à acheter une énergie de haute qualité à des prix abordables. Les inventeurs de M-KOPA ont développé une plateforme technologique exclusive brevetée qui associe un système mondial intégré de communications mobiles et de moyens de paiement par téléphone mobile afin de faciliter le financement de l’équipement d’énergie solaire. Les clients achètent les installations solaires domestiques en vertu du plan de paiement abordable de M-KOPA. Ils versent tout d’abord un acompte, suivi par des paiements quotidiens via leurs téléphones mobiles pendant une période pouvant aller jusqu’à un an. Après avoir effectué tous leurs paiements, les clients deviennent immédiatement les propriétaires du produit. En mai 2017, M-KOPA avait connecté plus de 500 000 foyers à un réseau d’énergie solaire abordable et 500 nouveaux foyers sont ajoutés chaque jour. Les estimations du programme d’énergie solaire M-KOPA montrent que les actuels clients économiseront jusqu’à 375 millions de dollars US de frais énergétiques sur les quatre ans à venir et bénéficieront de 62,5 millions de mois d’éclairage sans kérosène.

- M-TIBA: le produit d’épargne M-TIBA est un portefeuille de santé sur téléphone mobile qui permet à son utilisateur d’économiser, envoyer et dépenser des fonds exclusivement pour des soins médicaux. L’argent stocké dans M-TIBA ne peut être utilisé que pour payer des soins et des médicaments dans des cabinets médicaux et des hôpitaux spécifiques. M-TIBA utilise les normes internationalement reconnues « SafeCare » pour surveiller la qualité des soins dispensés dans ces établissements. Au lieu de payer les factures d’hôpital pour les membres de la famille, les amis ou le personnel, il est préférable de transférer des fonds de leur compte M-TIBA. De cette manière, ils peuvent aller dans l’établissement de soins agréé de leur choix à chaque fois qu’ils en ont besoin, ce qui leur confère l’autonomie dont ils ont besoin pour vivre une vie saine. L’objectif de M-TIBA visant à renforcer l’inclusion sanitaire au Kenya contribue à la réalisation des Objectifs de développement durables. Les utilisateurs sont encouragés à économiser autant que possible afin de pouvoir payer intégralement leurs soins de santé.

La numérisation améliorera la gestion des revenus et la délivrance des services: le quatrième bénéfice offert par la numérisation est l’amélioration de la délivrance des services et de la gestion des revenus.

La plateforme numérique kenyane eCitizen a réduit la bureaucratie et a amélioré l’accès aux services publics. À travers cette plateforme, les Kenyans peuvent déposer des demandes de services « gouvernement aux citoyens » (G2C) et payer via mobile money, cartes de débit et agents eCitizen. La plateforme fournit des portails permettant aux personnes d’accéder aux services publics comme les licences d’exploitation, permis et enregistrements ; l’obtention de permis de conduire, le traitement des extraits de casier judiciaire, la recherche de titres fonciers officiels pour les pâtés de maisons de Nairobi et les demandes de passeports.

L’autre leçon tirée du Kenya est qu’une fois que l’ensemble de l’économie a adopté la numérisation, il devient facile de réexaminer la plateforme de paiements qui viendra soutenir la conception du système fiscal. Pour être efficace, un système fiscal doit être fondé sur des coûts de collecte faibles et laisser moins de place à l’évasion. Les nouvelles plateformes de paiements fiscaux numériques sont efficaces et limitent les interactions physiques entre les contribuables et les agents fiscaux.

Avec le renforcement de l’inclusion financière et un plus grand nombre de contribuables qui auront accès à des comptes bancaires et à des points de contact pour les services financiers, le fisc kenyan « Kenya Revenue Authority » (KRA) a introduit des services bancaires électroniques afin d’accélérer le paiement des impôts par le biais d’une plateforme de paiements électronique sécurisée en 2016. Ce développement, conjointement au récent lancement d’iTax, a permis au contribuable d’accéder aux services dont il a besoin à travers un guichet unique (il n’a donc plus besoin de se rendre à plusieurs guichets pour obtenir une évaluation fiscale), l’obtention de rapprochements améliorés, appariements des paiements et rapports bancaires en ligne, permet de suivre en temps réel la collecte de revenus et a introduit des pistes de vérification et de contrôle du système.

RÉFÉRENCES

Leora Klapper and Singer, Dorothe. 2014. The opportunities of digitizing payments. Washington, DC : World Bank Group. http://documents.worldbank.org/curated/en/188451468336589650/The-opportunities-of-digitizing-payments.

Related Content

Author

The Brookings Institution is committed to quality, independence, and impact.

We are supported by a diverse array of funders. In line with our values and policies, each Brookings publication represents the sole views of its author(s).