Información básica

Los candidatos presidenciales demócratas proponen la aplicación de un impuesto a las operaciones financieras (IOF) a la compraventa de acciones, bonos y demás contratos financieros como las opciones y los derivados. La tributación de la comercialización de valores no es algo nuevo. En efecto, ya existe un IOF en Estados Unidos, aunque es ínfimo: está fijado en aproximadamente dos centavos por cada USD 1000 transados. Decenas de países cuentan con IOF de diversos niveles, y no solamente incluyen acciones, bonos y derivados, sino que en ocasiones gravan inmuebles.

Los proponentes del IOF destacan su carácter progresivo (los ricos pagan más), voluntario (si no desea pagar el impuesto no realice operaciones financieras) y su capacidad para desincentivar las operaciones improductivas de alta frecuencia. Los críticos alegan que este tipo de impuestos perjudica a los ahorristas y a los inversores, reduce el crecimiento económico e impide la recaudación de las rentas prometidas al hacer que las actividades se trasladen a zonas con menos tributación en el extranjero. La reciente volatilidad del mercado bursátil debida al coronavirus ha generado aproximadamente el doble del volumen accionario transado diariamente.

-

La Oficina de Presupuestos del Congreso (OPC) prevé que un impuesto a las operaciones financieras del 0,1% (equivalente a 1 USD por cada 1.000 USD transados) generaría un monto de nuevos ingresos de USD 777.000 millones en un plazo de diez años. Esa es la tasa fiscal propuesta por varios candidatos demócratas y por el Congreso.

-

El Centro de Políticas Tributarias Urban-Brookings pronostica que el 1% superior de los hogares estadounidenses pagaría el 40% del valor total del impuesto. El 60% inferior pagaría solamente un poco más del 11% en ingresos totales.

-

Más del 50% de los estadounidenses posee una cuenta individual de retiro (IRA, en inglés) con un valor promedio de USD 60.000; poco menos de la mitad de esos activos se encuentran en fondos comunes de inversión. A medida que las carteras se van ajustando, van pagando el IOF y los inversores, incluso aquellos que no son titulares directos de acciones individuales, se verían afectados.

Análisis detallado

¿Cuántos ingresos podrían recaudarse mediante un IOF?

Depende. Las previsiones de ingresos de la OPC indican que un impuesto del 0,1% generaría USD 777.000 millones en 10 años, lo que representa un 0,5% de PIB. Se trata de una cifra considerable, que es casi igual a la renta generada por todos los impuestos sobre el consumo, incluidos los correspondientes a la gasolina, al tabaco y al alcohol. Los detractores opinan que esas proyecciones son excesivamente optimistas y no tienen en cuenta la reducción en los volúmenes transados ni la posibilidad de que las actividades se trasladen al extranjero a fin de escaparle al tributo. Resulta fundamental determinar con exactitud qué operaciones se verían reducidas, así como el nivel de dicha reducción. Es difícil creer que un impuesto tan pequeño llevaría a los inversores a cambiar de parecer en cuanto a los aspectos económico-financieros fundamentales de una empresa o produciría una alteración en la conducta de la economía. No obstante, muchas de las transacciones son efectuadas por operadores muy cortoplacistas, en algunos casos con la ayuda de algoritmos.

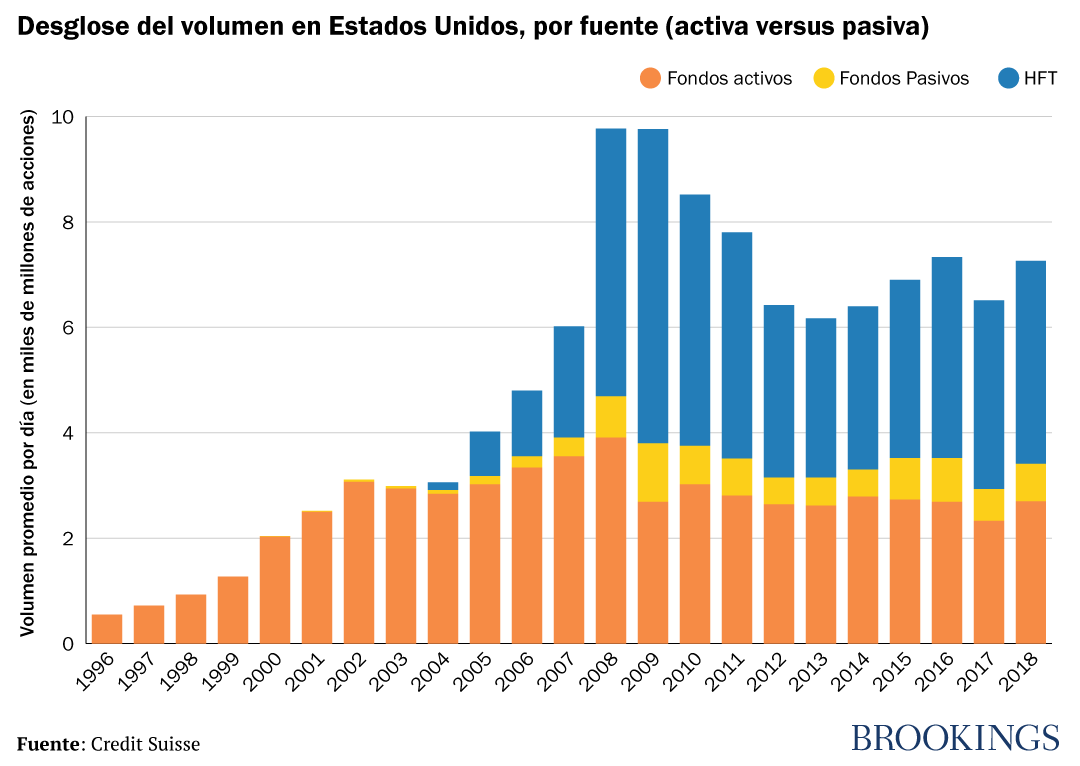

Los partidarios del impuesto opinan que desalentaría las actividades del mercado improductivas y que buscan lograr rentas. Por ejemplo, el IOF debería eliminar determinadas operaciones de alta frecuencia (HFT, por sus siglas en inglés) en el caso de transacciones que no resultarían rentables si debieran pagar impuestos a esa tasa fiscal. Las HFT exigen que haya una compra y una venta realizadas en rápida sucesión de forma tal que el impuesto se pagaría dos veces (en la compra y en la venta). En consecuencia, toda operación que genere una utilidad inferior a los USD 2 por USD 1.000 transados dejaría de ser rentable con un IOF de 10 puntos básicos. Las operaciones de alta frecuencia representan una gran parte de las transacciones financieras, tendencia ésta que ha aumentado considerablemente. Algunos sostienen que las HFT intensifican la volatilidad del mercado sin realizar ninguna contribución significativa en materia de determinación de precios y que la desincentivación de este tipo de operaciones es algo bueno. Otros alegan que las HFT aportan una importante liquidez a los mercados, lo cual reduce los costos de transacción para todos.

Un IOF incentiva inversiones de más largo plazo dado que establece un costo más alto para las operaciones financieras. En efecto, esa fue la justificación que presentó en la década de 1970 James Tobin, ganador del premio Nobel y ya fallecido, cuando propuso un impuesto a las operaciones de negociación de divisas que describió como “el palo en la rueda”.

Hay quienes alegan que esta situación neutralizaría el aumento en las operaciones cortoplacistas e incentivaría las inversiones de capital de más largo plazo. Otros, como la Asociación de la Industria de Valores y Mercados Financieros (SIFMA) sostienen que el resultado es que el capital resulta menos productivo, dado que se desincentivan las operaciones.

Todos concuerdan que los mercados financieros estadounidenses son esenciales para conectar a los ahorristas y a los inversores con los usos del capital y para sustentar la capacidad de crecimiento de nuestra economía. Estados Unidos depende más de los mercados de capitales, como los de títulos accionarios y de deuda, que de los créditos bancarios. Según la SIFMA los mercados de capitales financian el 65% de la actividad económica estadounidense. Como porcentaje del PIB el valor para Estados Unidos de los títulos cotizados en bolsa es 2,5 veces mayor que el de Europa, que depende más de los préstamos bancarios. Si la deuda y los títulos valores resultan más caros se produce un aumento en esa fuente de financiamiento y, si se llevase la situación al extremo, algunas empresas no lograrían financiar proyectos económicos u optarían por créditos bancarios no sujetos al IOF.

Los aumentos en el IOF vigente no han afectado las operaciones financieras. El Congreso modificó dicho impuesto en 2001, llevándolo de un nivel fijo a uno que varía según el presupuesto de la Comisión Nacional de Valores, que es de aproximadamente USD 1.750 millones. En casi dos décadas no se ha observado ninguna repercusión en las operaciones bursátiles causada por las modificaciones del IOF. No obstante, la comisión siempre ha sido tan pequeña que es posible que los cambios no sean relevantes frente a lo que podría ocurrir a un nivel mayor.

Experiencia internacional

Hay muchos países que tienen varias tasas de IOF. Hong Kong recauda más del 1,7% del PIB en ingresos fiscales (lo que sería aproximadamente igual al 10% del total de la tributación federal estadounidense según el nivel actual de ingresos como porcentaje del PIB). Varios países que intentaron aplicar IOF altos sufrieron considerables migraciones de capital, como se consigna en este informe de la SIFMA. Cabe notar que el impuesto sueco que se aplicó en la década de 1980 generó una migración del 50% de la totalidad de los volúmenes de capital desde que se lo implantó hasta los años 90. En 1991 Suecia ya había derogado todos sus IOF. Alemania tuvo una experiencia similar: su IOF, que estuvo vigente muy poco tiempo, produjo una disminución del 33,33% en las operaciones financieras de las empresas que cotizaban en bolsa. Dado que el capital y las operaciones financieras pueden migrar, en las reuniones del G7 y del G20 los países con las mayores economías del mundo han examinado la posibilidad de aplicar un impuesto más alto, aunque a la fecha no ha ocurrido.

¿El impuesto es progresivo?

Sí. El impuesto se dirige a los inversores activos concentrados en los segmentos más pudientes de la población. En 2016 el 10% superior de la población estadounidense, desglosada según su patrimonio, poseía el 93% de la riqueza total del mercado bursátil, en tanto que más de la mitad de la totalidad de las acciones (de titularidad directa o indirecta mediante fondos de inversión) pertenecía al 1% superior. No obstante, la clase media podría sentir los efectos indirectos del impuesto debido a las inversiones en sus planes de inversión o de retiro (por ejemplo en el caso de los planes 401(k)). Los fondos comunes de inversión (incluso los indexados) ajustan sus carteras, por lo que también se verían alcanzados por el impuesto. Los detractores del IOF, como la SIFMA, sostienen que el sistema aumentaría los impuestos, que se trasladarían a los inversores de la clase media.

Los proponentes del IOF indican que mediante él se desalentaría la gestión hiperactiva de fondos y que con el tiempo podría quedar subsumido en las comisiones de administración, dada la competencia que existe en el mercado por los fondos con mayores rendimientos. Habida cuenta de estos efectos el Centro de Políticas Tributarias Urban-Brookings prevé que el 5% superior de quienes perciben ingresos soportaría el 65% del impuesto.

Distintos apoyos

Desde hace ya mucho tiempo el senador Bernie Sanders (independiente, Vermont) es partidario del impuesto a las operaciones financieras. Su Ley de Prosperidad Inclusiva de 2019 prevé un impuesto del 0,5% a las acciones, del 0,1% a los bonos y del 0,005% a los pagos por contratos de derivados. El exvicepresidente Joe Biden expresó que está abierto a la aplicación de un impuesto a las operaciones financieras, aunque aún no ha proporcionado detalles al respecto. Si bien ya no se postulan a la presidencia, las senadoras Elizabeth Warren (Demócrata, Massachusetts) y Kirsten Gillibrand (Demócrata, Nueva York), así como los exalcaldes Pete Buttigieg y Mike Bloomberg, propusieron IOF de un 0,1%. Los senadores Schatz (Demócrata, Hawaii) y Van Hollen (Demócrata, Maryland), entre otros, también han propuesto normativa a esa tasa fiscal. Aunque hay algunas leves diferencias en cuanto a los activos imponibles, generalmente se incluyen las acciones, los bonos y los derivados. Esta situación representa un cambio respecto de la postura del presidente Obama, quien tras la crisis financiera se resistió a los llamados de los dirigentes europeos para lograr un IOF coordinado. El presidente Trump nunca ha propuesto este tipo de impuesto y en general se ha mostrado escéptico en cuanto a todo nuevo tributo a las empresas o al mercado bursátil.

Mi agradecimiento a Anita Zirngibl por su valiosa ayuda en la investigación.

Authors

Commentary

¿Qué es el impuesto a las operaciones financieras?

March 7, 2020